Alessandro Bartoloni

La inspiración para este artículo me vino de la lectura del ensayo de mi compañero y profesor FS publicado en

Materialismo Histórico . Para explicar la guerra en Ucrania, el autor utiliza el esquema ya utilizado en el caso de los ataques contra Irak y Libia, arrasados por atreverse a cuestionar la hegemonía del dólar en el comercio de productos petrolíferos. En resumen, «el conflicto ruso-ucraniano se nos presenta como un conflicto más a través de un tercero en el que, a través de la OTAN, los capitales vinculados al dólar intentan debilitar la zona monetaria vinculada al yuan que, mientras tanto, crece económicamente. en una lucha extraordinaria y explícita por la hegemonía sobre todo el sistema de capital".

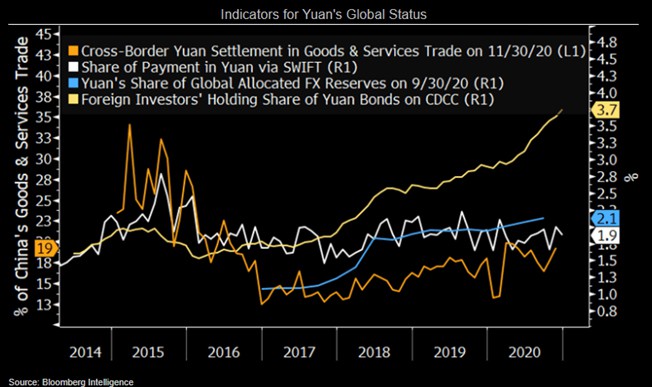

Frente a tal tesis, habría esperado que la moneda china hubiera crecido en el comercio internacional de bienes, en las inversiones extranjeras directas y de cartera, así como en las arcas de los bancos centrales como moneda de reserva. Por el contrario, los datos publicados parecen apoyar que la guerra en curso no es una consecuencia del poder de la zona monetaria vinculada a la "moneda popular" (renminbi), sino más bien uno de los factores que aceleran su expansión. Como puede verse en la Figura 1 extraída de un artículo

de Bloomberg antes de la guerra la importancia de la moneda china creció, pero no tanto como para representar un peligro real e inminente para la hegemonía del dólar.

En cuanto a los pagos, el uso del renminbi es todavía muy limitado. A finales de 2020, su uso en el circuito SWIFT era inferior al 2% (línea negra, eje derecho), mucho menos que el dólar y el euro que representaban en ese momento el 43 y el 37 por ciento de las transacciones respectivamente. En valor absoluto esto significa que de los

140.000 millones de dólares negociados en ese año, más de 60.000 estaban denominados en dólares y menos de 2.800 en renminbi. Con la guerra que, en lugar de provocar una disminución de su uso internacional, lo está aumentando. Hasta superar el umbral del 4% en

diciembre de 2023 y debilitar al euro con su 5% en las transacciones relativas a la financiación comercial (representando el dólar el 83% del valor de estas transacciones).

Todos ellos, en general, aumentos aparentemente modestos, que sin embargo deben considerarse en relación con el uso cada vez mayor de sistemas alternativos a SWIFT. Como los utilizados en el comercio con Rusia, cuyas importaciones denominadas en renminbi se han multiplicado por 86 en los últimos dos años y sus exportaciones se han multiplicado por ocho. Tanto es así que ahora, según la

gobernadora del Banco Central , Elvira Nabiullina, las transacciones en renminbi representan el 35% del total. De manera más general, el total de pagos transfronterizos de bienes y servicios (aquellos que tienen lugar en un país distinto de aquel en el que tienen su sede una o ambas contrapartes) incluso parecería disminuir en el período anterior a la guerra (línea azul claro), para ubicarse en el 19% del total de transacciones (eje izquierdo). En la práctica, el uso del renminbi en el comercio exterior chino no parece haber aumentado antes de la guerra en Ucrania.

Esta tendencia, aunque con porcentajes ligeramente diferentes, también la confirma

Goldman Sachs (gráfico 2), que sin embargo también tiene en cuenta las inversiones de capital. Al hacerlo, vemos una rápida adopción del dinero del pueblo en las transacciones transfronterizas chinas debido al aumento de la actividad comercial extranjera en valores denominados en renminbi (las llamadas inversiones de cartera, que se muestran en azul claro en la Figura 2). Y según la Administración Estatal de Divisas de China (SAFE), en marzo de 2023 el renminbi superó al dólar por primera vez, convirtiéndola en la moneda dominante en los pagos transfronterizos chinos.

El primer gráfico nos muestra también un tercer indicador de la internacionalización del renminbi: la presencia de inversores extranjeros en el mercado de bonos chino (línea azul, eje derecho). Su participación crece constantemente pero sólo representan el 3,7% del total. Un valor extremadamente modesto en comparación con Estados Unidos, donde los inversores extranjeros poseen casi el 30% del valor de los bonos estadounidenses. Además, según Goldman Sachs, en los mercados de obligaciones los títulos de deuda denominados en renminbi representan actualmente sólo el 0,7% del total (hace diez años representaban el 0,4%).

Finalmente, en cuanto al uso del renminbi como

moneda de reserva internacional, la situación es similar. Domina el dólar, que representa el 60% de las reservas, mientras que la moneda china apenas supera el 2% (línea naranja, eje derecho), un valor inferior al del euro (21%), el yen (5,8%) y la libra esterlina (4,6%). En la práctica, antes de la guerra, el renminbi se mantenía al mismo nivel que el dólar canadiense. Y si nos fijamos en su reserva por parte de las autoridades monetarias rusas, ya desdolarizadas, comprobamos que, a pesar de ser relativamente importante, no creció en absoluto en el período inmediatamente anterior a la guerra. En marzo de 2018,

el Banco Central de Rusia informó que el 14% de sus reservas estaban en renminbi. A partir de ese año, sin embargo, el monto no aumentó, por el contrario, disminuyó, aunque ligeramente, y

a mediados de 2021 la moneda china representaba el 13,1% de las reservas totales.

Para tener una medida sintética del grado de internacionalización del renminbi, el

Banco Central Popular de China creó un índice compuesto tomando como ejemplo otros índices e indicadores de internacionalización de la moneda utilizados por el Fondo Monetario Internacional. A finales de 2022, este índice se situaba en 3,16, un incremento interanual del 5,9%. En el mismo período, el índice de internacionalización de las principales monedas internacionales fue decididamente superior: 58,3 dólares, 22,18 euros, 7,73 libras y 5,24 yenes.

Por tanto, creo que se puede decir que si bien la moneda del pueblo se está internacionalizando cada vez más, todavía no parece capaz de poner en peligro la hegemonía monetaria de Estados Unidos, a diferencia de lo que ocurre a nivel de producción, comercio y desarrollo tecnológico. Por lo tanto, existe una brecha notable entre el poder económico de la República Popular y el uso internacional de su moneda, lo que refleja la decisión de las autoridades de no permitir que su moneda sea libremente intercambiable como ocurre actualmente con las monedas de los países imperialistas. Una elección acertada, que probablemente durará mucho tiempo a medida que disminuya el poder de chantaje del capital monopolista financiero transnacional. Eso, para ser claros, fue lo que puso de rodillas a Grecia y luego a toda la zona del euro a partir de 2009. Por lo tanto, creo que podemos decir que a principios de 2022 el renminbi no representaba en sí mismo un peligro tal como para impulsar una guerra como la de Ucrania.

Entonces, si el renminbi no es el objetivo de la guerra en curso, ¿significa eso que no hay ninguna raíz monetaria en el conflicto ruso-ucraniano? No, la intuición de Schettino es válida, pero creo que la raíz monetaria del conflicto debe buscarse en otra parte. Si el fortalecimiento de la moneda china no representa una causa del conflicto sino más bien su consecuencia -en la medida en que los acontecimientos bélicos acabarán favoreciendo el surgimiento de un mundo multipolar, con todo lo que ello conlleva en términos de desdolarización y uso de otras monedas- entonces el ataque militar contra el renminbi aún no se ha lanzado. Esto significa que si queremos rastrear las raíces monetarias de la guerra en curso, no es el conflicto dólar-renminbi lo que debemos examinar sino más bien el conflicto entre la moneda estadounidense y la europea.

Aunque la crisis de 2008 asestó un duro golpe a la pretensión de la moneda única de ser una alternativa válida al dólar, no fue una victoria decisiva. Y aunque la destrucción de Irak arruinó el

proyecto ruso-alemán de crear futuros de petróleo denominados en euros ya en 2002, el deseo de comercializar productos energéticos liberándose del dólar siguió funcionando bajo el radar. Por otro lado, no podría ser de otra manera, ya que una de las señales más claras del papel dominante internacional del dólar es su uso muy amplio para fijar precios y regular las transacciones en los mercados mundiales del petróleo. Los precios del petróleo crudo West Texas Intermediate, Brent y Dubai se expresan en dólares. El dólar se utiliza como unidad de cuenta para prácticamente todos los precios de referencia. NYMEX, la bolsa de futuros de petróleo más grande del mundo, ofrece cotizaciones exclusivamente en dólares. En el mercado mundial del petróleo, ya sea para contratos al contado, a plazo o de futuros, e independientemente del país, el dólar reina.

Esto es lo que escribió el

Banco Central Europeo en 2014. Pero las cosas no siempre han sido así. En el período entre la Segunda Guerra Mundial «

las transacciones de petróleo se realizaban en diversas monedas. Esto sugiere que hay espacio para más de una moneda nacional como medio de pago incluso para un producto básico homogéneo como el petróleo. Esta conclusión es coherente con lo que hemos llamado en otros lugares la "nueva visión" de los mercados internacionales de divisas, según la cual diferentes monedas nacionales pueden desempeñar un papel consiguiente en las transacciones internacionales". En pocas palabras, el BCE sostiene que «

hay espacio para más de una moneda internacional como medio de pago incluso para un bien homogéneo como el petróleo» y que «

la transición del actual sistema basado en el dólar a un sistema multipolar no es imposible".

Un proyecto explícito reiterado con palabras aún más contundentes cuatro años después por el entonces presidente de la Comisión Europea, Jean-Claude Juncker, durante su

discurso sobre el Estado de la Unión pronunciado el 18 de septiembre de 2018: «

debemos hacer más para permitir que nuestra moneda única desempeñar plenamente su papel en la escena internacional. Es absurdo que Europa pague el 80% de sus importaciones de energía (por un valor de 300 mil millones de euros al año) en dólares cuando sólo alrededor del 2% de nuestras importaciones de energía provienen de Estados Unidos. Es absurdo, ridículo, que las empresas europeas compren aviones europeos en dólares en lugar de euros. Es necesario cambiar todo esto. Por este motivo, a finales de año la Comisión presentará iniciativas para reforzar el papel internacional del euro. El euro debe convertirse en la cara y el instrumento de una Europa nueva y más soberana".

¿Y a qué iniciativas se refería Junker? Los que se refieren precisamente al

sector energético , ya que es allí donde «el papel dominante del dólar tiene implicaciones importantes para las empresas europeas. En primer lugar, las transacciones de energía exponen a uno a un riesgo cambiario que debe gestionarse en el mercado financiero. En segundo lugar, el predominio del comercio basado en el dólar significa que las recientes acciones unilaterales por parte de jurisdicciones de terceros países [las sanciones impuestas por Estados Unidos a Irán un mes antes], junto con un apoyo cada vez menor a la gobernanza y el comercio basados en el dólar sobre las reglas, pueden impedir o al menos dificultar el comercio de energía. Por lo tanto, un papel cada vez mayor del euro respaldará los objetivos de la política energética de la UE al reducir los costos y riesgos de transacción, aumentar el acceso a una financiación fiable y fortalecer la autonomía de la UE, reduciendo así el riesgo de interrupción del suministro de energía debido a acciones de terceros. léase: Estados Unidos]. Ofrecerá una alternativa de pago más sólida al ayudar a las empresas a operar en un entorno estable y predecible en pleno cumplimiento del sistema de comercio internacional basado en reglas".

Dado que la UE importa más de la mitad de la energía que consume, el 90% de sus necesidades de petróleo y el 70% de sus necesidades de gas; y dado que "la gran mayoría de los contratos a largo plazo que rigen las importaciones de energía en la UE no están denominados en euros", los Estados miembros deben promover un uso más amplio del euro: (i) en acuerdos e instrumentos internacionales no vinculantes relacionados con la energía , (ii) en transacciones relacionadas con la energía realizadas por participantes del mercado europeo y (iii) para proyectos y operaciones relacionadas con la energía realizadas por empresas proveedoras de servicios financieros. En la práctica, esto implica promover un uso más amplio del euro en las relaciones con terceros países en el sector energético, utilizando más contratos relacionados con la energía denominados en euros, facilitando el lanzamiento de precios de referencia denominados en euros, promoviendo un uso más amplio del euro para la energía. proyectos y operaciones financieras relacionadas, etc., etc.

La perspectiva esbozada por la Comisión Europea, si debe haber irritado bastante al gobierno de Estados Unidos, no debe haber disgustado a Moscú, si es cierto que

una fuente de Gazpromneft , la tercera petrolera rusa por producción, reveló que ya en 2018 la mayor parte de sus contratos contenían una cláusula que permitía a los clientes pagar en monedas distintas al dólar. Una cláusula bastante obligatoria para las empresas rusas, ya que la mayoría de las transacciones denominadas en dólares pasan por el sistema bancario estadounidense o estrechamente vinculado a él, y estos bancos, para evitar violar las sanciones, se niegan a manejar dinero vinculado a empresas o personas incluidas en el listas negras elaboradas en Washington.

Por tanto, como ya se escribió al analizar

los orígenes de la guerra ruso-ucraniana , el conflicto actual no es sólo una guerra por la defensa de la unipolaridad estadounidense, por la defensa de la unidad estatal de la Federación Rusa y por la independencia de la Federación Rusa. pueblos de habla rusa que viven en Ucrania, pero también es una guerra interimperialista entre los Estados Unidos, por un lado, y los principales países de la Unión Europea, por el otro. Una guerra que quisiera cortar de una vez por todas los puentes que conectan la mayor economía del viejo continente con uno de los principales productores de materias primas del mundo. Países que pretendían estrechar cada vez más sus vínculos no sólo desde el punto de vista productivo y comercial sino también desde el punto de vista monetario. Una auténtica guerra de divisas que, a diferencia de la que se libra a nivel militar, está ganando Estados Unidos, dado que

la proporción de pagos en euros en el sistema SWIFT ha pasado del 37,41% en enero de 2022 al 12,63% en diciembre de 2023 (marcando así una disminución de casi 25 puntos). Por el contrario, la participación del dólar pasó del 43,08% al 59,66% (más de 16 puntos más). En resumen, antes de enfrentarse a China, Estados Unidos debe derrotar a Rusia y volver a alinear a los Estados europeos. Pero si el primer objetivo no parece alcanzable, el segundo parece mucho más alcanzable.

Economía post-UE: pronóstico a largo plazo del desarrollo económico europeo.

Dra. Andrea Galli*

El modelo capitalista está al borde del colapso. La economía europea se enfrenta a una avalancha de crisis sucesivas provocadas por factores exógenos que han llevado a una desregulación sistémica de la estabilidad económica y política del bloque.

En el vibrante panorama de la política y los negocios italianos, en las últimas semanas ha surgido un choque notable entre Giorgia Meloni, líder del partido político de derecha Hermanos de Italia (FdI), y John Elkann, descendiente del conocido familia de producción de automóviles Agnelli (Fiat, Alfa-Romeo, Lancia, Ferrari, Maserati, Iveco). John Elkann decidió trasladar las empresas fuera de Italia y la producción fuera de Europa, a pesar de aprovechar las subvenciones. El choque entre Giorgia Meloni y John Elkann tiene que ver con la desindustrialización y el eurosabotaje. Representa un microcosmos de las tensiones y desafíos más amplios que enfrenta la Unión Europea (UE) en el siglo XXI.

Mientras los líderes políticos y empresariales lidian con visiones y prioridades contrapuestas, el resultado del choque repercutirá mucho más allá de los confines de la política partidista y las salas de juntas corporativas, configurando el destino de la UE en un momento crítico de su historia. En los últimos años, Alemania, Francia e Italia, que alguna vez fueron las potencias industriales de Europa, han sido testigos de cambios notables en sus paisajes económicos marcados por el fenómeno de la desindustrialización. Esta tendencia, caracterizada por una disminución en la contribución relativa de la manufactura al PIB y al empleo nacionales, plantea desafíos importantes para estas naciones.

En este contexto, es importante presentar un análisis integral de los desafíos del modelo capitalista globalista, particularmente dentro de la Unión Europea (UE), y esbozar escenarios potenciales para su transformación. Los puntos clave incluyen:

- Desafíos sistémicos:La UE enfrenta crisis derivadas de riesgos geopolíticos, incluida la tensión con China y la inestabilidad económica y política interna. Estos factores contribuyen al posible colapso del modelo capitalista globalista.

- Militarización y cambios económicos:La militarización, impulsada por los intereses de la OTAN, exacerba las confrontaciones dentro de las élites y favorece a las corporaciones estadounidenses sobre sus contrapartes europeas, agotando el presupuesto de la UE y comprometiendo los gastos sociales y las inversiones públicas.

- Divisiones económicas y políticas:los crecientes costos de endeudamiento, la disminución del crecimiento económico y las crisis no resueltas contribuyen al euroescepticismo y las divisiones políticas dentro de la UE, lo que afecta a estados miembros clave como Alemania, Francia e Italia.

- Escenarios potenciales para la transformación de la UE:El texto describe tres escenarios probables para el futuro de la UE: una centralización que conduzca a una federación, una “Europa de dos velocidades” con diferentes marcos regulatorios, o una degradación de la UE caracterizada por tendencias de eurosabotaje e influencia geopolítica.

- Recesión alemana y cambios económicos globales:La recesión de Alemania, impulsada por la desindustrialización y las medidas proteccionistas contra China, subraya cambios económicos globales más amplios y posibles repercusiones para la UE.

- Cambios de paradigma propuestos:Se están realizando preparativos para desmantelar el modelo neokeynesiano de libre mercado en EE.UU. y la UE, centrándose en un paradigma de economía de conservación que priorice a las personas. Este cambio implica redefinir las métricas del éxito económico y los mecanismos de control.

- Dinámica de la sociedad de suma cero:Los modelos propuestos priorizan los criterios sociales y la redistribución justa, lo que conduce a una sociedad de suma cero donde las mejoras para un grupo pueden ocurrir a expensas de otro, lo que enfatiza los mecanismos de control por parte de entidades sin fines de lucro y ONG afiliadas al FMI.

El análisis retrata un panorama complejo de desafíos económicos, políticos y sociales dentro de la UE y sugiere posibles vías transformadoras para abordar cuestiones sistémicas y cambiar paradigmas.

El futuro de la economía europea: sueños verdes en colores oscuros

El capitalismo democrático está muriendo. El crecimiento económico en las economías desarrolladas se ha detenido. Según el FMI y la OCDE, el estancamiento se ha vuelto inevitable. Entre los correlatos de la desaceleración económica de la UE está la desindustrialización; crisis presupuestaria y de deuda; disminución del desempeño empresarial, de innovación, científico y de investigación; crecientes tensiones geopolíticas y gasto en defensa; desafíos en la implementación de tecnologías de energía verde y pobreza energética general.

Una economía en desaceleración y la austeridad están paralizando los avances tecnológicos necesarios para lograr objetivos ambientales y resolver crisis sociales. Los riesgos de tendencias de regionalización en el comercio exterior y de conflictos en Oriente Medio, que ponen en duda la estabilidad de los precios y suministros de la energía, están aumentando.

Los objetivos de descarbonización no se cumplirán a tiempo. El mercado energético liberalizado reduce aún más el suministro de energía y alimenta la pobreza energética, proporcionando a las empresas gigantes un terreno fértil para el abuso.

Todos estos factores están provocando una grave crisis interna dentro de la UE, una expansión generalizada del apoyo electoral y la radicalización de los euroescépticos.

Cuanto mayor es el riesgo de colapso económico, más amplia es la ventana de oportunidad para los proyectos radicales de “decrecimiento” y “poscrecimiento”, que no pueden lograr una amplia aceptación pública sin una crisis sistémica en la UE. El informe del Club de Roma de 1972, “Los límites del crecimiento”, se ha convertido en un manifiesto fundamental para estos conceptos facilitados por la Fundación Rockefeller, cuyos principales puntos de conversación se centraron en la conservación del desarrollo industrial.

Estados Unidos y Europa están tomando medidas para desmantelar el modelo dominante de libre mercado neokeynesiano y se están preparando para un importante “reinicio” del capitalismo plagado de crisis basado en una dictadura ecológica de orientación social. La nueva estructura social y empresarial se construye en torno a la idea del catastrofismo ecológico enmarcado en la economía de la conservación de los recursos. En primer plano está el sector sin fines de lucro de las elites globales que están comprometidas a llevar a cabo una “redistribución justa” mediante un control estricto y total de las necesidades sociales dentro de límites específicos.

*Dr. Andrea Galli. Presidente de Nuevo Concepto Estratégico