Vladimir Projvatilov

La guerra en Medio Oriente ha hecho caer el valor de la deuda nacional de Estados Unidos. El esquema clásico de recaudar capital mundial mediante una guerra en el Medio Oriente ya no funciona.

El día del ataque de Hamás a Israel, el valor de la deuda nacional de Estados Unidos cayó drásticamente y continúa cayendo hasta el día de hoy.

Los fondos de cobertura globales terminaron octubre manteniendo una posición corta neta récord en futuros de bonos del Tesoro de Estados Unidos. Los reguladores han expresado su preocupación por los riesgos para la estabilidad financiera que podrían surgir de un cierre repentino y desordenado de estas tasas en un escenario desfavorable del mercado de bonos”,

escribe The Globe and Mail

Una posición corta en bolsa es una apuesta a que el precio de un activo bajará, y una posición larga es una apuesta a que el precio de un activo aumentará. La caída de los precios de los bonos indica mayores rendimientos, y viceversa.

Inmediatamente después del estallido del conflicto en Medio Oriente, la venta de bonos del gobierno estadounidense (Tesoro) se convirtió en la principal tendencia bursátil.

En octubre, los fondos globales “aumentaron su posición corta neta en futuros [estadounidenses] a dos años en 242.000 contratos hasta 1,6 millones de contratos y en 193.000 contratos en futuros a cinco años hasta 1,93 millones. Ambas cantidades son nuevos récords”.

“El Medio Oriente siempre estalla cuando el Tío Sam necesita atraer dinero del mundo exterior. Esta máquina funcionaba perfectamente antes. Durante los últimos 80 años, la deuda estadounidense ha seguido siendo el refugio más confiable para preservar el capital en caso de crisis y turbulencias. En cualquier momento en que el mercado interno no podía suministrar al Tesoro estadounidense la liquidez necesaria, los inversores externos lo hacían, presas del pánico ante el telón de fondo de otra escalada del conflicto árabe-israelí.

Sin embargo, a juzgar por el hecho de que Israel ya está en llamas, Irán, Turquía y Arabia Saudita se están preparando para la guerra, y los bonos estadounidenses siguen bajando de precio: la máquina de las crisis provocadas por el hombre como incentivo para comprar tesoros estadounidenses se ha descompuesto”, señala el analista financiero de la revista Expert

Evgeniy Ogorodnikov.

El conocido corredor ruso Dmitry Golubovsky

llama la atención sobre el “

colapso sin precedentes del mercado de deuda en dólares” en el contexto del conflicto en Oriente Medio y el colapso del mercado de deuda gubernamental: “

Esto nunca ha sucedido en toda la historia de los Estados Unidos. Desde que existen desde su fundación, no ha habido dinámicas tan negativas... Parecería que los valores (tesoros estadounidenses) ya están muy baratos, pero no quieren comprarlos”.

El analista financiero danés Torsten Slok

señala que “

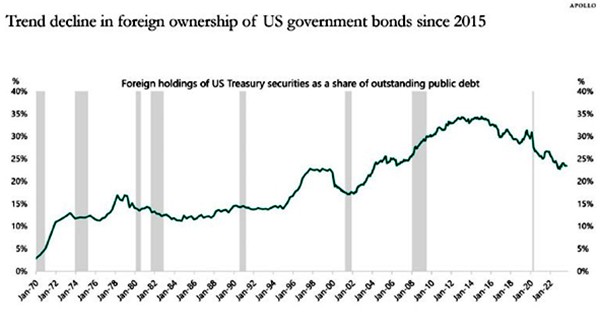

hace diez años, los extranjeros poseían el 33% de la deuda pública estadounidense. Esta cifra ha caído ahora al 23%”.Los inversores profesionales de todo el mundo analizan principalmente los patrones de la dinámica de los bonos del Tesoro estadounidense a 10 años para sacar conclusiones sobre la evolución futura de los mercados.

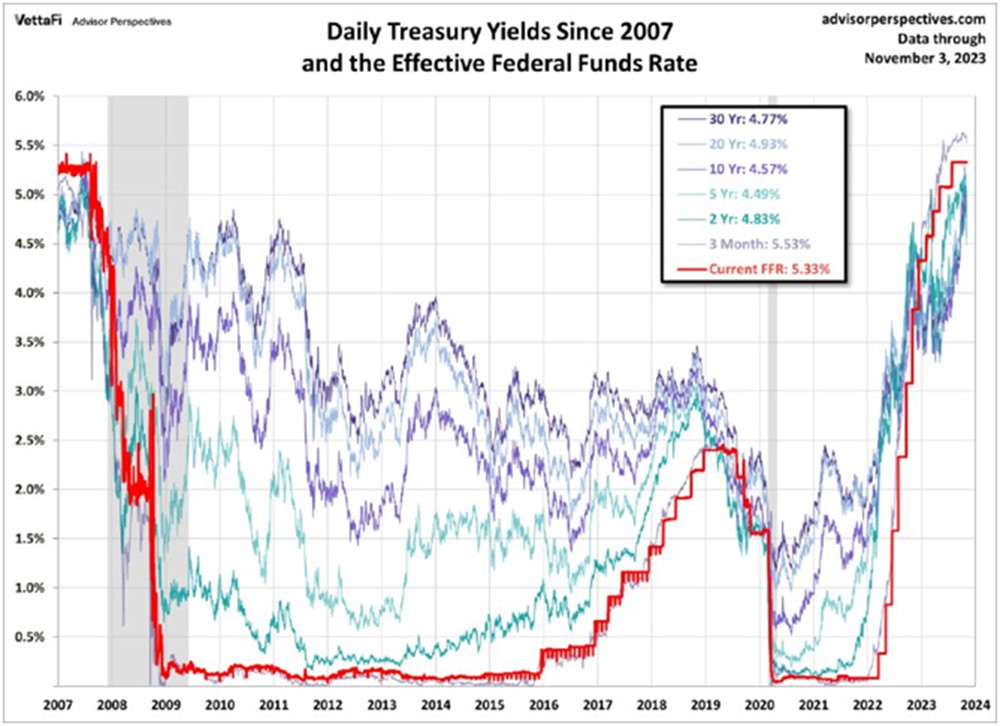

El rendimiento de los bonos del Tesoro a 10 años

comenzó a aumentar y, en consecuencia, su valor a caer, a partir de 2016, en medio de las luchas políticas internas que comenzaron en Estados Unidos. Pero en 2020, cuando comenzó la “pandemia”, el rendimiento del Tesoro a 10 años alcanzó un mínimo histórico del 0,54% cuando los inversores entraron en pánico y los mercados globales se hundieron en el caos. El capital global se apresuró a invertir en el activo número uno: la deuda del gobierno estadounidense.

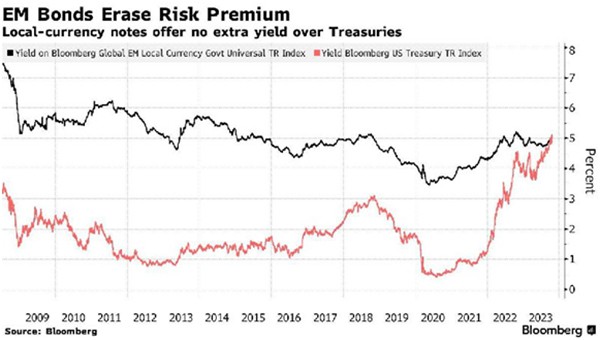

Hasta hace muy poco, los bonos del gobierno estadounidense se consideraban la inversión más segura del mundo y, en tiempos de agitación geopolítica, los tesoros estadounidenses tenían una gran demanda por parte de los inversores internacionales. Pero ahora el estallido de un conflicto militar en Oriente Medio no ha hecho más que exacerbar la tendencia negativa de los últimos dos años hacia la retirada de los inversores mundiales de la deuda pública estadounidense. Además, dos semanas y media después del inicio del conflicto militar entre Israel y Hamás, Bloomberg

escribe : “

Los mercados de bonos globales experimentaron una anomalía improbable por primera vez en la historia: los rendimientos de los bonos de los mercados emergentes... cayeron por debajo del nivel de Tesoros de Estados Unidos. La venta masiva de deuda gubernamental estadounidense que comenzó en mayo ha hecho que los costos de endeudamiento para la economía más grande del mundo se disparen a un rendimiento promedio del 5%... La anomalía ha surgido en los últimos días cuando los rendimientos de los bonos del Tesoro [estadounidenses] se negociaron brevemente por encima de produce mercados emergentes".

Pero, ¿es esto una anomalía cuando, en los últimos cinco meses, los rendimientos promedio de los bonos del Tesoro estadounidense han aumentado alrededor de 140 puntos básicos, mientras que los rendimientos de los mercados emergentes han aumentado sólo 20 puntos básicos?

Guillaume Tresca, estratega global de mercados emergentes de Generali Investments (París),

dijo:

“Espero que las tasas del Tesoro [estadounidenses] caigan en el mediano y largo plazo, lo que también debería llevar a que las tasas locales en los mercados emergentes caigan, pero a un ritmo más lento. "Que las tasas del Tesoro [estadounidenses]". ¿Qué razones tienen los inversores globales para deshacerse de los bonos del Tesoro estadounidenses?

En primer lugar, se trata del diferencial negativo de los bonos del Tesoro estadounidense que comenzó a finales del año pasado y alcanzó un máximo local en octubre de 2023.

En los mercados de valores, un diferencial es la diferencia entre el precio al que un postor está dispuesto a comprar una acción (el precio de venta o el precio de oferta) y el precio al que se venderá (el precio de venta). Al mismo tiempo, un diferencial es un concepto más general de "la diferencia entre indicadores comparables".

Normalmente, antes de que se produzca una recesión, el diferencial se vuelve negativo durante un período determinado y luego supera la "zona roja" de -0,26% y, a partir de ese momento, se considera un indicador adelantado fiable de recesión. Desde principios de 2023, el diferencial del Tesoro estadounidense se ha desplomado mucho más allá de la zona roja y permanece allí hasta el día de hoy.

Por lo tanto, un análisis financiero objetivo indica que en 3 o 4 meses puede comenzar una recesión en la economía estadounidense y que invertir en la deuda nacional estadounidense, que de facto se ha salido de control, es extremadamente arriesgado. No puede crecer indefinidamente. En cualquier caso, se producirá una corrección. O la deuda nacional estadounidense dejará de crecer o la inflación la devaluará. Esto afectará gravemente a las finanzas globales, ya que los tesoros estadounidenses son la clase de activos más grande del mundo. Estos bonos están en manos de un gran número de inversores: estados, fondos de pensiones, bancos.

Tarde o temprano, todos perderán su dinero: o será devorado por la cesación de pagos o la reestructuración, o por la inflación.

Sin embargo, no es tan importante cuando comienza una posible recesión en la economía estadounidense. Otra cosa es importante: la máquina para tratar las finanzas estadounidenses incitando a conflictos mundiales se ha descompuesto y, al parecer, para siempre.

La segunda ya ha comenzado: después de Fitch, Moody's se prepara ahora para rebajar la calificación crediticia de Estados Unidos. Fitch ya cayó de AAA a AA+ en agosto. Moody's todavía da una perspectiva

negativa, pero también podría provocar una rebaja, especialmente si hay un cierre del gobierno de EE.UU.

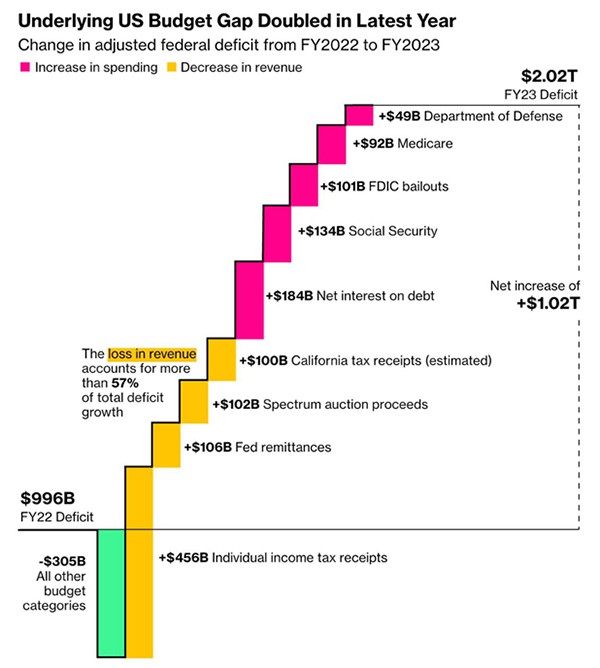

Las razones de la caída son un enorme déficit presupuestario de 2 billones de dólares y un fuerte aumento de la deuda pública. Esto también se debe a la caída de los ingresos fiscales en un contexto de estancamiento en muchos sectores de la economía. Y con costos disparados debido a la alta inflación y al gasto militar. Cada vez es más difícil pagar la deuda nacional: las tasas de interés están aumentando y otros países están reduciendo las inversiones en bonos estadounidenses.

Hace tiempo que se necesita una rebaja de la calificación crediticia, pero sólo empeorará la crisis presupuestaria de Estados Unidos. Por ejemplo, convencer a China o Arabia Saudita de que reanuden las compras de títulos del Tesoro estadounidense será aún más difícil. La demanda de ellos ya está cayendo rápidamente.

La Casa Blanca inmediatamente culpó de esto a los “extremistas” republicanos en el Congreso. Aunque solo exigen reducir costes. Los demócratas no quieren recortar los servicios sociales ni el ejército, razón por la cual la división en Washington está creciendo. Y en algún momento puede conducir a un escenario radical, como un default técnico en Estados Unidos.

Mientras tanto, Washington se está preparando mentalmente para un posible cierre el 18 de noviembre, si no es posible aprobar rápidamente el próximo presupuesto a corto plazo y prolongar la agonía un par de meses más. La división es tan fuerte que no se habla de adoptar un presupuesto completo para el próximo año. La actual crisis presupuestaria en el contexto de dos guerras amenaza con consecuencias más graves para Estados Unidos.

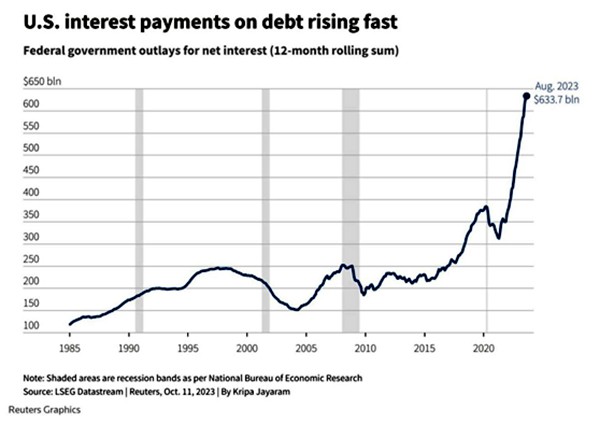

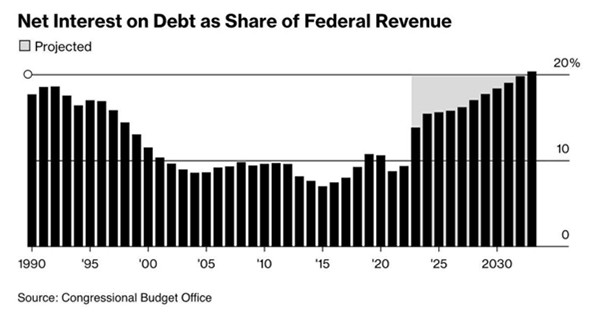

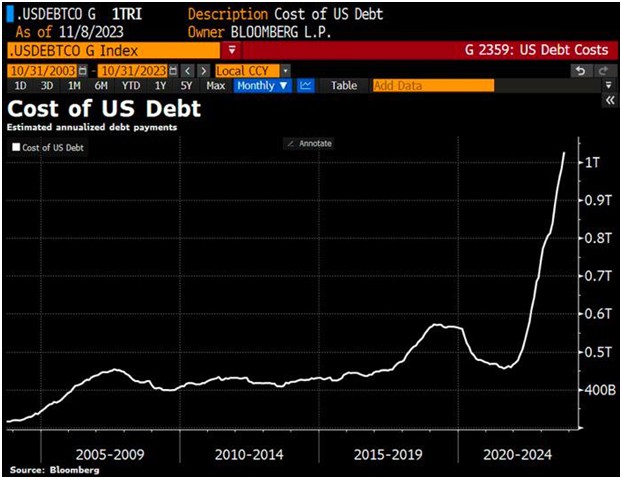

Bloomberg estima que a finales del mes pasado, los pagos de intereses anuales estimados sobre la deuda pública estadounidense superaron el billón de dólares. Esa cantidad se ha duplicado en los últimos 19 meses y equivale al 15,9 por ciento de todo el presupuesto federal para el año fiscal 2022.

El 16% del presupuesto federal se destina a intereses de la deuda.

Y todavía no han vuelto a endeudarse al 5,5% (lo harán el año que viene).

La gente vive. Simplemente no entiendo cómo y por qué.....

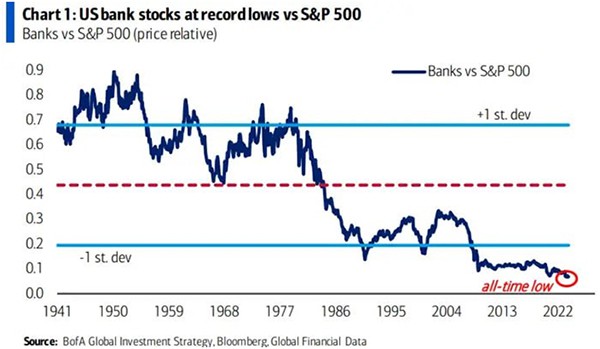

Las acciones de los bancos estadounidenses

alcanzaron un mínimo histórico en relación con el S&P 500 en más de 80 años.

A largo plazo, los bancos estadounidenses se han visto debilitados por una serie de factores, incluidas las crisis periódicas de deuda en los años 1980, 1990 y 2000, dijo el banco. Una mayor regulación sobre los bancos tampoco está ayudando al sector frente al S&P 500.

"El bajo desempeño de los bancos en los últimos 10 años ha sido impulsado por tasas de interés históricamente bajas, balances deficientes y regulaciones gubernamentales que obstaculizan la rentabilidad de los bancos", dijo el estratega de inversiones del Bank of America, Michael Hartnett, en una nota del martes.

Y más recientemente, las acciones bancarias se han desplomado en medio de una caída de los bonos que ha debilitado los balances de toda la industria.

A medida que las tasas de interés aumentaron durante los últimos 18 meses, los precios de los bonos se desplomaron. Algunos de los resultados más drásticos han sido la liquidación de varios bancos regionales que se vieron obligados a vender sus bonos con pérdidas en medio de una crisis de liquidez, como Silicon Valley Bank.

Según estimaciones de Moody's, los bancos estadounidenses acumulan 650 mil millones de dólares en pérdidas no realizadas derivadas de bonos que compraron durante un período prolongado de tasas de interés cercanas a cero.

Sólo el Bank of America acumula 130.000 millones de dólares en pérdidas no realizadas relacionadas con sus tenencias de bonos. Si bien los bancos pueden y probablemente mantendrán estos bonos hasta su vencimiento para evitar pérdidas en la contabilización, el costo de oportunidad es alto.

Estados Unidos casi no pudo pedir dinero prestado

Ayer, el gobierno de EEUU intentó pedir prestado 24.000 millones de dólares vendiendo nueva deuda a 30 años. Fue un gran desastre.

Para atraer suficientes compradores, la taza de interés tuvo que aumentar considerablemente.

Y aun así, los principales bancos estadounidenses tuvieron que comprar el 25% de la deuda porque no había ningún otro comprador. Esta vez ni siquiera los compradores frecuentes como Japón participaron.

Ante la catastrófica escasez de compradores, el gobierno estadounidense se está endeudando más que nunca y no puede dejar de hacerlo.

Ha pedido prestado 1,5 billones de dólares en los últimos 4 meses y ha anunciado otros 1,5 billones de dólares en los próximos 6 meses.

Bueno, si realmente quieren pedir prestado tales cantidades, se verán obligados a ofrecer tasas cada vez más altas para atraer a los prestamistas.

Y todos sabemos lo que las altas tasas de interés le están haciendo a la economía...

China continúa deshaciéndose de los bonos del Tesoro estadounidense

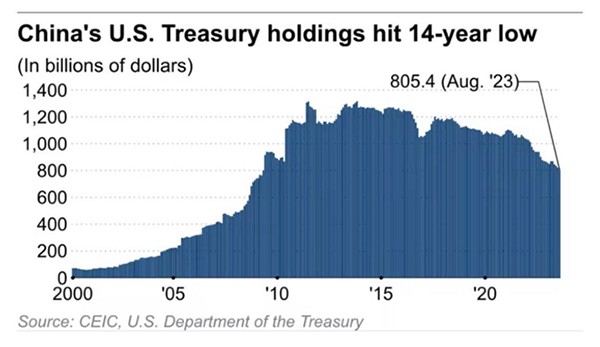

Dadas todas las dificultades en las relaciones entre Beijing y Washington, no sorprende que los chinos ya no estén tan dispuestos a prestar dinero a los estadounidenses. Según Asia Times , en junio China redujo sus tenencias de bonos del Tesoro estadounidense a su nivel más bajo en 14 años.

La China de Xi Jinping también se está volviendo lo más líquida posible sin causar pánico entre los inversores de todo el mundo. A finales de agosto, las tenencias de bonos del Tesoro estadounidense en China habían caído a sus niveles más bajos en al menos 14 años, y la tendencia continúa . Beijing transfirió con gusto a Tokio el estatus de principal tenedor de deuda pública estadounidense y, en general, la participación de China en la deuda pública estadounidense ha disminuido aproximadamente un 40% durante la última década. Ahora los chinos ocupan el segundo lugar y los bonos del Tesoro estadounidense por valor de 805.400 millones de dólares.

Por qué sucede esto: las opiniones están divididas. Algunos expertos ven implicaciones políticas, otros señalan que el crecimiento económico de China se está desacelerando, las exportaciones a los Estados Unidos también están cayendo, por lo que la reducción de la participación china en la deuda del gobierno estadounidense es bastante lógica (especialmente porque la deuda del gobierno de los EE. UU. está rompiendo todos récords y creciendo a un ritmo de 500 mil millones de dólares por mes).

Otros creen que Beijing está preocupado por la transformación del dólar en un arma y por la magnitud de las sanciones estadounidenses y, en general, teme que lo " desechen " con algún pretexto. Otros no ven ningún sentido en prestar dinero a un país que duerme y ve cómo frenar el desarrollo de China y perturbar sus planes en la región de Asia y el Pacífico y, de hecho, en todo el mundo. Otros confían en que China simplemente está diversificando sus reservas y que simplemente necesita más dinero para implementar la iniciativa OneBelt, One Road y, en general, para apoyar a las empresas nacionales en el extranjero. Además, como se señaló, la mayor parte de este apoyo se brinda en dólares.

Hay muchas suposiciones, pero el hecho es que a los chinos les gustan cada vez menos los bonos del Tesoro estadounidense. Los analistas ven esto como un problema y señalan que tales medidas de Beijing simplemente no pueden evitar afectar los mercados mundiales, y también gracias a las decisiones de China, las tasas de los bonos estadounidenses han alcanzado un máximo de 17 años.

Sólo queda ver cómo se ve la política de China en Washington. Precisamente ayer, la Secretaria del Tesoro de Estados Unidos, Janet Yellen, dijo que en caso de una ruptura de los vínculos económicos entre Estados Unidos y China, “Washington se enfrenta a una catástrofe inminente”. En su opinión, Estados Unidos busca una “competencia económica sana con China” y no busca suprimir su economía, pero los compromisos cuando se trata de proteger la seguridad nacional de Estados Unidos y sus aliados son imposibles.

Los indicadores van marcando el paso a la crisis

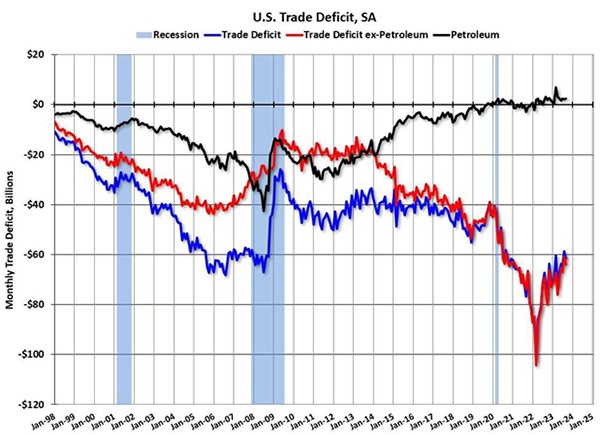

- El déficit comercial de Estados Unidos en septiembre aumentó un 4,8% respecto al mes anterior a 61.500 millones de dólares

Según los datos revisados, el déficit comercial en agosto fue de 58,7 mil millones de dólares, no de 58,3 mil millones de dólares como se había anunciado anteriormente.

En promedio, los analistas habían previsto un aumento del indicador en septiembre hasta 59,9 mil millones de dólares, es decir un 2,7% respecto al nivel previamente anunciado en agosto.

Las exportaciones en septiembre aumentaron un 2,2% a 261.100 millones de dólares, el volumen más alto desde agosto de 2022. Esto incluyó mayores envíos al exterior de petróleo crudo y productos derivados del petróleo, soja y maíz.

Las importaciones aumentaron un 2,7% a 322.700 millones de dólares, el nivel más alto en siete meses. Esto se debió al aumento de las compras de teléfonos móviles, turismos, accesorios informáticos y aviones civiles.

Nota: esto significa que tenemos que derribar el mercado de la soja por debajo de Estados Unidos. El tema es lo más fiable posible: China lo comprará todo. ¡¡¡TODO!!! Espere el desarrollo de esta industria en Rusia.

- A medida que aumentan las preocupaciones sobre la deuda mundial, ¿se está gestando otra crisis? Los pagos de intereses de la deuda de EE.UU. aumentan rápidamente con una relación deuda/PIB de EE.UU. del 122%.

“A medida que los costos de los intereses aumentan en los EE. UU., se entra en este círculo vicioso, donde las tasas de interés más altas causan costos de financiamiento más altos, causan una mayor emisión de deuda, lo que causa una mayor liquidación de bonos, lo que causa tasas más altas, lo que nos coloca en una posición fiscal insostenible. ", dijo a CNBC el administrador de fondos de cobertura Paul Tudor Jones.

- Muchos no comprenden las implicaciones del aumento de los costos del servicio de la deuda estadounidense.

Durante casi 20 años, Estados Unidos tuvo efectivamente libertad para emitir deuda, ya que los costos del servicio de la deuda rondaban el 1,5%.

Ahora, los costos del servicio de la deuda se han duplicado al 3% y aumentarán hacia el 5% a medida que las tasas se disparen.

Para poner esto en perspectiva, el 5% de 33 billones de dólares equivale a ~1,7 billones de dólares AL AÑO en gastos por intereses.

A medida que aumenta el gasto deficitario, las tasas también aumentan a medida que Estados Unidos emite billones en bonos para cubrir el déficit.

Es un ciclo interminable de endeudamiento para gastar que está elevando las tasas y llevando a que los gastos por intereses representen el 20% de los ingresos estadounidenses.

No existe un plan a largo plazo.

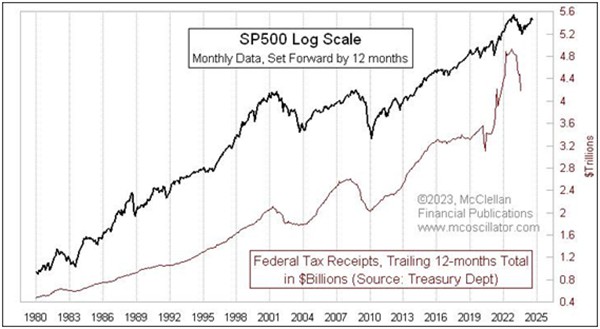

- El total de ingresos federales de los últimos 12 meses se redujo a 4,176 billones de dólares en agosto, frente a los 4,931 billones de dólares de los 12 meses que finalizaron en noviembre de 2022. Pero no se atreva a decir que estamos en una recesión. Estos datos tienen un retraso de aproximadamente 12 meses con respecto al SP500, por lo que deberían comenzar a aparecer pronto.

- Los fondos de cobertura apalancados han sido uno de los mayores compradores marginales de UST en los últimos meses como parte del comercio de base de valor relativo.

El mes pasado, "un alto ejecutivo de uno de los HF más grandes del mundo" dijo al Financial Times: "Si los fondos de cobertura dejaran de comprar UST, no sé quién los compraría".

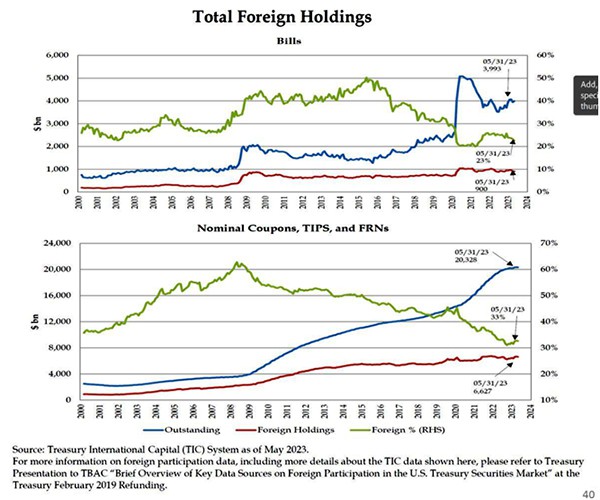

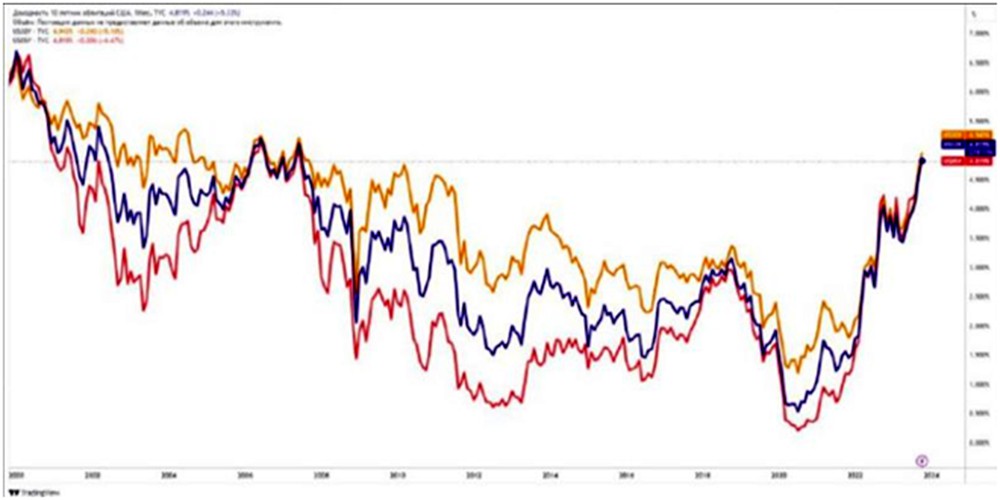

La participación extranjera en las tenencias de letras del Tesoro de UST (línea verde en el gráfico) pasó del 50% en 2015 al 23% actual.

La participación extranjera en las tenencias de bonos y pagarés del Tesoro (línea verde en el gráfico inferior) pasó del 63% en 2009 al 33% actual.

- Algunos en los mercados dicen que China se está deshaciendo de los bonos del Tesoro estadounidense para fortalecer el yuan. Pero la inflación china es cero y el crecimiento de las exportaciones se ha mantenido estable el año pasado. Parece bastante obvio que se están deshaciendo de activos en dólares estadounidenses después de las incautaciones de reservas rusas.

- Más del 40% de las empresas multinacionales están dispuestas a abandonar la UE si se limita el comercio con China - Business Insider

El Banco Central Europeo (BCE) realizó una encuesta entre 65 de las empresas más grandes de Europa y descubrió que operar en Europa no sería rentable si se restringiera severamente la participación china.

Estamos hablando de intentos de Estados Unidos y Europa de alejar a China de tecnologías que puedan utilizarse en el ámbito militar. También se señala que este proceso es supervisado por Estados Unidos y recientemente por el gobierno de los Países Bajos ante la insistencia de Washington restringió a ASML la exportación de máquinas para fabricar chips a China

Los directivos de las empresas tienen su propia opinión al respecto, están de acuerdo en que China puede utilizar algo con fines militares, pero al mismo tiempo las empresas sufren pérdidas mucho mayores debido a las acciones de sus propios gobiernos.

Si la alta dirección de las empresas habla abiertamente de abandonar la UE, entonces ya está preparado un plan para esa salida. Sólo queda que los Estados ejerzan un poco más de presión y la UE perderá casi la mitad de sus empresas transnacionales.

- Préstamo del Tesoro de EE. UU. a niveles pandémicos cuando el gobierno de EE. UU. apoyaba a toda la economía. Mientras tanto, la economía está en pleno empleo y la Reserva Federal está subiendo las tasas, es decir, lo fiscal y lo monetario van en direcciones opuestas. ¿Por qué ningún economista denuncia esta descabellada mala gestión?

- La factura de intereses de la deuda estadounidense supera la friolera de 1 billón de dólares al año. Es el 4% del PIB anual de Estados Unidos. Se ha duplicado en 19 meses. Equivale al 16,3% de todo el presupuesto federal para el año fiscal 2022.

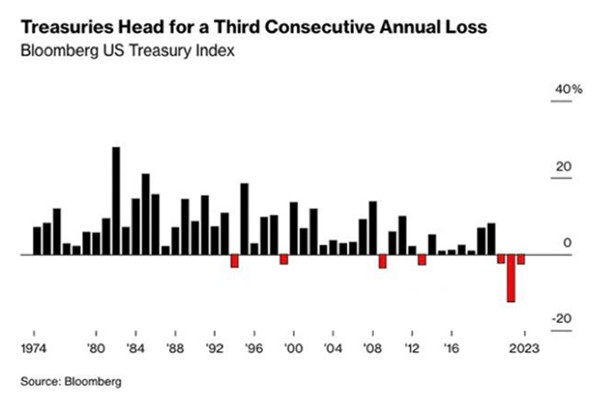

- Los bonos del Tesoro se dirigen a una tercera pérdida anual consecutiva, según Bloomberg.

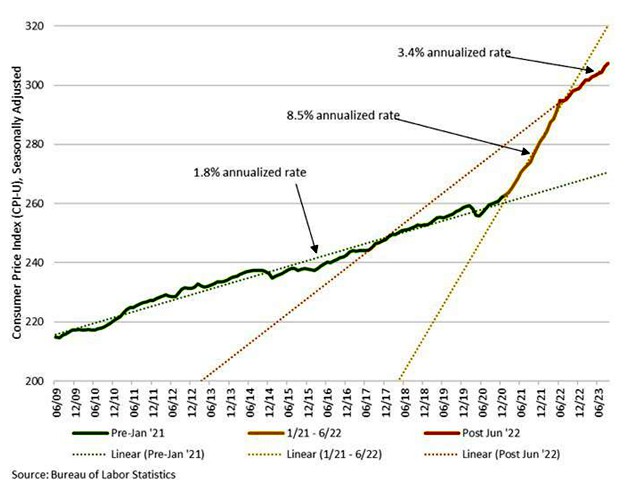

- Peor aún, el ritmo de inflación sigue siendo aproximadamente el doble que antes del 21 de enero y no hay signos de desaceleración con el Tesoro pidiendo prestado $500 mil millones solo este mes; todavía no se ha visto nada...

Desde la crisis financiera de 2008, las reglas sobre el índice de apalancamiento de los bancos cambiaron, haciéndolos mucho menos flexibles en cuanto a lo que pueden comprar. Esencialmente, tienen requisitos sobre la cantidad de capital que deben mantener, y esto limita su capacidad de intervenir como creadores de mercado en el mercado de bonos del Tesoro.

Pronostica que los máximos del bono a 10 años (superó el 5% en octubre por primera vez desde 2007) se alcanzarán este año. Pero en los próximos cinco años, los rendimientos podrían fácilmente superar el 6% hasta una tasa demasiado alta, lo que llevaría a la Reserva Federal a intervenir y fijarla en alrededor del 6%.

"Creo que lo que sucederá es que un día el mercado tendrá algún tipo de caída, como la caída del mercado británico de Gilt", dijo Wang. "Los rendimientos van a dispararse muy alto, tal vez 200 o 300 puntos básicos por día". Los precios de los bonos caen cuando sus rendimientos aumentan.

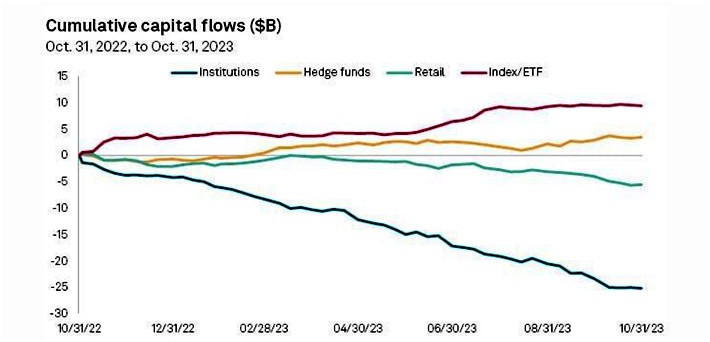

- La última esperanza para las acciones estadounidenses se desvanece: los comerciantes minoristas retiran sus fondos

Los inversores individuales, que han impulsado el repunte del mercado bursátil de este año, sacaron más dinero de las acciones estadounidenses en octubre que en cualquier mes de los últimos dos años.

Los comerciantes minoristas vendieron acciones por valor de alrededor de 16 mil millones de dólares el mes pasado, casi el doble que en septiembre, según S&P Global Market Intelligence.

Se deshicieron de acciones en casi todos los sectores, aunque aumentaron su participación en el sector inmobiliario, que es el segundo con peor desempeño en el índice S&P 500 este año con una caída del 8,3%.

La liquidación indica el menguante entusiasmo de los operadores que habían estado persiguiendo el alza en el repunte sorpresa del mercado a principios de este año.

Si bien el índice S&P 500 ha subido un 13% este año, ha perdido un 5% desde principios de agosto, ya que los inversores se han resignado al hecho de que la Reserva Federal aumentará las tasas de interés...