Andrea Vento*

En los últimos meses, Moscú viene destacando una recuperación del ciclo económico, un aumento de los pedidos industriales y un régimen de tipo de cambio controlado, ante una ligera recuperación de la inflación, una subida de los tipos y una reducción de la balanza comercial.

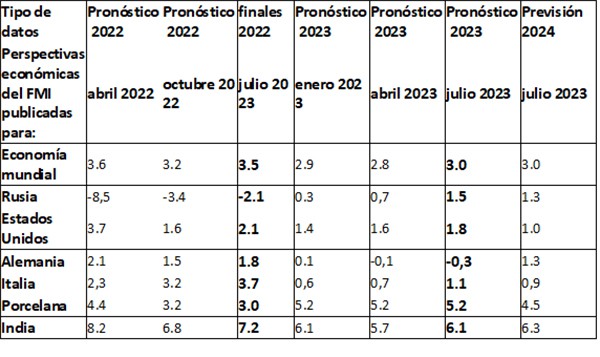

La economía rusa tras la recesión moderada, frente a las catastróficas previsiones iniciales (-8,5%), del -2,1% para 2022 y las perspectivas de crecimiento para el año en curso de las Perspectivas del FMI del 1 de julio, 5% (tabla 1), gracias y no sólo a un superávit comercial positivo aunque decreciente (cuadro 2), parecería poner de relieve, aunque no sin problemas críticos, una estabilidad sustancial, tanto para el año en curso como para los dos siguientes.

Tabla 1: previsiones y datos definitivos en % para los años 2022, 2023 y 2024 del World Economic Outlook del FMI

El déficit presupuestario y la estrategia de recuperación

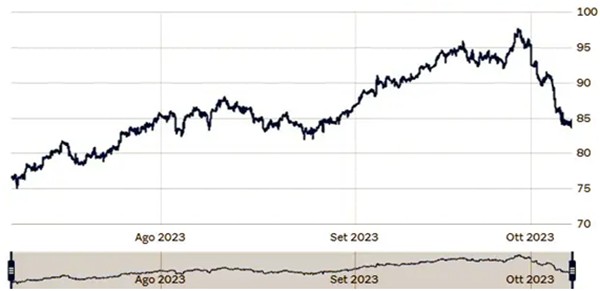

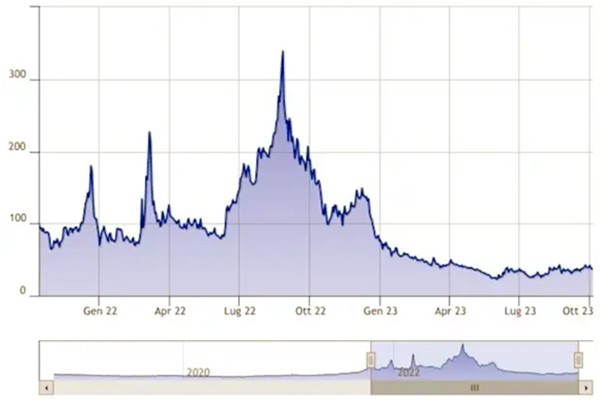

Para Moscú, cualquier riesgo podría estar relacionado más bien con la sostenibilidad del déficit a medio-largo plazo, en el caso de que la solidez fiscal se vea amenazada por la reducción de los ingresos procedentes del gas y el petróleo en caso de que caigan y se mantengan por debajo del umbral fijado para la estabilidad presupuestaria. Una situación bastante improbable para el petróleo cuyo precio, gracias a la convergencia estratégica trazada en el seno de la OPEP+ en el eje Moscú-Riad, tras los recientes recortes de producción, se mantiene entre 80 y 100 dólares por barril desde principios de julio (gráfico 1).

Dada la importante solidez financiera actual de la Federación de Rusia, con reservas de oro equivalentes a 2.330 toneladas

1 , además de las monetarias, se están cubriendo los déficits presupuestarios, previstos por el Ministro de Finanzas para el año en curso en un 2-2,5%

2 , así como en el pasado, recurrir al Fondo de Activos Nacionales (NWF)

3 sin mayores problemas, ya que el 1 de abril de este año el importe del mismo ascendía a 154,5 mil millones de dólares, equivalente al 7,9% del PIB nacional y, además, en 7 mil millones, en comparación con 147,2 el 1 de marzo

4 .

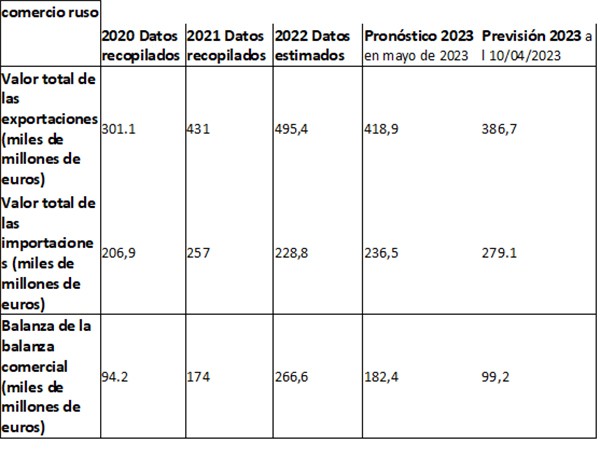

Cuadro 2: Comercio global de Rusia durante los años 2020-23. Fuente: www.infomercatiesteri 5

Gráfico 1: Precio del Brent entre julio y el 6 de octubre de 2023.

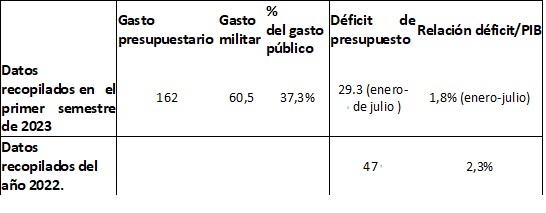

Aunque la relación déficit/PIB prevista para 2023 está sustancialmente en línea con el 2,3% del año pasado, a la luz de la vuelta al crecimiento, el déficit presupuestario en valor absoluto, impulsado por el aumento del gasto militar, eventualmente registrará sin duda un aumento, alrededor de 55 mil millones de dólares (cuadro 3).

Cuadro 3: Gastos presupuestarios de la Federación de Rusia en el primer semestre de 2023 en miles de millones de dólares

La fase expansiva de la economía rusa

Confirmando la fase expansiva destacada por las Perspectivas del FMI para la economía rusa para el año en curso, persiste la tendencia del índice PMI manufacturero

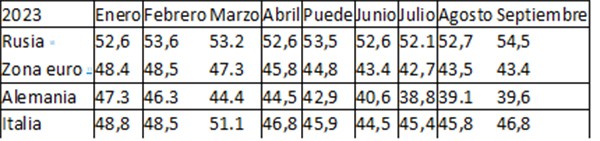

8 en septiembre, que subió a 54,5

9 y desde enero se mantiene constantemente por encima del umbral de los 50 puntos, el punto de inflexión entre expansión y contracción de la actividad económica (cuadro 4),

Tabla 4: Valores del índice PMI manufacturero de enero a septiembre de 2023 para Rusia, la eurozona, Alemania e Italia.

La producción industrial rusa avanza definitivamente a un ritmo rápido y los nuevos pedidos registran el mayor aumento desde enero de 2017. La fase industrial expansiva está impulsada por la demanda interna, en particular por los pedidos públicos inducidos por el esfuerzo bélico y, aunque en menor medida, también de la demanda privada, que creció gracias al aumento de los salarios, mientras que los pedidos exteriores registraron sólo un modesto aumento debido al contexto geoeconómico adverso en los mercados occidentales tras las sanciones. En Rusia, la demanda de insumos de producción está aumentando significativamente tras la restauración de las reservas de armamento necesarias para garantizar la defensa y apoyar el compromiso militar en el frente ucraniano, así como para satisfacer la demanda privada. En consecuencia, en los últimos trimestres ha aumentado tanto el empleo, que alcanzó el valor más alto desde noviembre de 2020 y registró la mayor tasa de crecimiento de los últimos 23 años

12 , como los salarios, a raíz del aumento de la demanda laboral

13 . Por lo tanto, en una tendencia decreciente, la tasa de desempleo se situó en el verano en el 3,1%.

En consecuencia, todas las perspectivas del FMI certifican el desempeño de la economía rusa para 2023 en una fase expansiva: del +0,3% en enero al +0,7% en abril hasta el 1,5% en julio (tabla 1), a la espera de un mayor crecimiento en octubre. estima en torno al 2%, con previsiones para 2024 del 2,3%, según datos del gobierno ruso publicados a mediados de septiembre 14, mientras que el Banco Central ruso, confirmando su

tradicional prudencia, indica un aumento del PIB entre el 0,5% y el 1,5%

15 .

La desaceleración económica de la eurozona con recesión de la "locomotora alemana"

El desempeño económico de la Eurozona, sin embargo, se encuentra claramente en una fase de desaceleración debido a las repercusiones negativas de las sanciones a Rusia, el Plan REPowerEU, el aumento del coste de la energía, la inflación y, sobre todo, la subida de tipos. La variación del PIB ya ha resultado no positiva en Alemania (0,0%) e Italia (-0,3%)

16 en el segundo trimestre de 2023, con expectativas similares para el tercero, que, de confirmarse, decretaría el estatus de recesión técnica para los dos principales fabricantes europeos. Además, las previsiones de la Comisión Europea de una contracción del -0,4% del PIB de Berlín a finales de año confirmarían el estado de recesión de la "locomotora alemana", situación que, según la Comisión, tendrá inevitables repercusiones en que toda la economía de la zona euro se desacelere hasta el +0,8% en septiembre desde el 1,1% anterior

17 . Esta última tendencia, en línea con las previsiones que se desprenden de los valores del índice PMI de pedidos industriales que en la zona euro se encuentran en una clara fase descendente, pasando el mismo índice de 48,5 en febrero a 43,4 18 en septiembre (

cuadro 4 ), el valor más bajo desde 2012

19 . La contracción de la industria alemana es especialmente crítica, principalmente por la pérdida de competitividad producida por el aumento del coste de la energía, tras la renuncia al conveniente gas ruso con el plan REPowerEU y el sabotaje de los gasoductos del Báltico, según certifica la contracción del índice PMI pasó de 47,3 en enero a 39,1 en agosto y luego aumentó ligeramente hasta 39,6 en septiembre. Valores correspondientes a un estado de recesión.

Inflación, precio del rublo y maniobra de tipos de interés

La tasa de inflación en Rusia, después de haber sido de dos dígitos desde el inicio de la escalada militar hasta febrero de 2023, registró una marcada contracción a partir del mes siguiente hasta una media mensual de alrededor del 3%, incluso del 2,3% en abril, para luego subir al 4,3. %

20 en julio, al 5,2%

21 en agosto y al 5,5% en septiembre. Un valor no especialmente elevado para un país sancionado y envuelto en un conflicto militar, y sustancialmente en línea con el de la eurozona hasta hace dos meses, situándose este último en el 5,2% en julio y el 5,3% en agosto, para luego volver a caer bajo la subida de tipos del BCE, que ya había alcanzado el 4,5%, hasta un valor esperado del 4,3%-4,5%

22 en septiembre

23 .

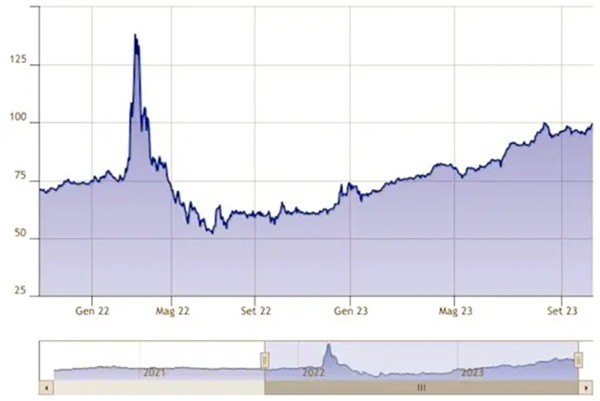

A finales de febrero del año pasado, el lanzamiento de la operación militar especial rusa y los primeros tramos de sanciones, incluida la congelación de las reservas del Banco Central ruso depositadas en Estados Unidos, Alemania y Francia, crearon inmediatamente un clima de desconfianza también hacia los Estados Unidos. La moneda rusa, que inevitablemente sufrió una rápida depreciación que la llevó a reducir casi a la mitad su valor en un mes, de 77 rublos por dólar el 11 de febrero a 134 rublos el 11 de marzo, sufriendo incluso una devaluación del 30 % sólo el 28 de febrero (gráfico 2).

Gráfico 2: evolución del tipo de cambio dólar-rublo entre diciembre de 2021 y el 5 de octubre de 2023

Para frenar la grave situación financiera, el Banco Central de Rusia adoptó rápidamente las siguientes medidas extraordinarias: duplicación de los tipos del 9,5% al 20% (gráfico 3), apoyo a su moneda mediante las considerables reservas de divisas todavía disponibles en el tiempo, teniendo en cuenta la congelación de aproximadamente la mitad de los 642 mil millones de dólares, pero sobre todo la obligación de los llamados "países hostiles" de pagar las compras de materias primas y productos energéticos en rublos. Esta última disposición, tras constatar la escasez de rublos en circulación en los mercados internacionales, se puso en práctica obligando a los operadores extranjeros de los 37 países que habían impuesto sanciones a Moscú a abrir una cuenta especial en la que pagar el importe en dólares o en euros, luego convertido por el Banco Central en rublos para proceder con el procesamiento de los pagos. En esencia, este último vende los rublos necesarios para realizar las transacciones, adquiriendo preciosas divisas.

Gráfico 3: Tipos de interés del Banco Central de Rusia entre febrero de 2013 y septiembre de 2023 24

Las medidas adoptadas por la gobernadora Elvira Nabiullina lograron a corto plazo no sólo evitar el colapso del rublo, sino también impulsar su precio al alza, alcanzando los 52 rublos por dólar el 30 de junio de 2022. Impulsada por la revaluación, así como por el aumento en la demanda de rublos inducida por las nuevas reglas, también por el aumento de los ingresos de exportación, respaldado por el fuerte aumento de los precios del petróleo y especialmente del gas (gráfico 4 – cuadro 2).

La fijación de la inflación en torno al 12-15% y el aumento sustancial del valor de las exportaciones han llevado, por tanto, al Banco Central ruso a emprender una rápida reducción de los tipos 25 desde el 9,5% ya en abril de 2022

26 hasta 7,5% en septiembre (gráfico 2), con el objetivo de dar nueva vida a las inversiones. En consecuencia, desde el verano de 2022 el rublo ha experimentado un lento pero constante proceso de devaluación, favorecido también por la reducción del superávit comercial (cuadro 2), que, a pesar de la subida de tipos hasta el 8,5% el pasado mes de julio, alcanzó un tipo de cambio de 102 por dólar el 10 de agosto (gráfico 2), fecha en la que, según lo comunicado anteriormente, el Banco Central de Rusia habría cesado las compras de divisas para sostener su moneda. En este momento, el 15 de agosto, la gobernadora Nabiullina intervino con nuevas medidas de apoyo, cuyas repercusiones preveían horizontes temporales diversificados: inmediatamente, un nuevo aumento de los tipos hasta el 12,0% 27 (gráfico 3), cuyos efectos rápidamente acercaron el tipo de cambio

a la El dólar volvió a estar por debajo de 100 (gráfico 2) y, de cara al futuro, inició el proyecto del rublo digital con el objetivo de realizar transacciones internacionales eludiendo las sanciones contra su sistema bancario. El Ministro de Finanzas también estuvo presente en la reunión del Banco Central de Rusia, en la que presentó un plan de medidas dirigido a los exportadores nacionales relativas, entre otras, a la obligación de volver a poner en circulación en el país hasta el 80% del dinero. los beneficios obtenidos de las ventas en moneda extranjera, con el fin de evitar su acaparamiento y utilización transfronteriza. En esencia, la recuperación, aunque no espectacular, de la inflación sumada a la depreciación del rublo llevó al Banco Central a intervenir rápidamente desde agosto.

Gráfico 4: evolución de los precios del gas en el mercado TTF entre octubre de 2021 y el 3 de octubre de 2023

Bank Rossii

28 , el Banco Central ruso, en su declaración al final de la reunión del 15 de agosto precisó los objetivos de las medidas adoptadas: "

La decisión del Banco de Rusia tiene como objetivo configurar las condiciones monetarias y la dinámica general necesarias para llevar hacer retroceder la inflación al 4% en 2024. En el futuro, al tomar decisiones sobre los tipos clave, el Banco de Rusia tendrá en cuenta la dinámica de la inflación real y esperada relacionada con el objetivo y los procesos de transformación económica, así como los riesgos planteadas por los factores internos y externos y por la reacción de los mercados financieros"

29 . Como consecuencia de estas líneas de política monetaria y control de la inflación, el Banco Central ruso realizó un nuevo ajuste, elevando el tipo de interés hasta el 13% el 15 de septiembre (gráfico 3), apoyando el precio de su moneda, que de hecho se ha mantenido por debajo del nivel de conversión umbral de 100 rublos por dólar (gráfico 2).

Según el análisis del sitio especializado teleborsa.it

30 , el Banco Central ruso ha adoptado políticas efectivas para gestionar su moneda a través de un régimen de "cambio controlado" que generó un fortalecimiento del rublo frente al clima de desconfianza creado a finales de febrero de 2022. Las primeras medidas de emergencia adoptadas en esa fase, como se ha visto, habían evitado el colapso del rublo, mientras que posteriormente fue necesario pilotear el tipo de cambio para estabilizar el mercado, mediante una depreciación controlada, para reducirlo a tales niveles para maximizar los ingresos en rublos derivados de las exportaciones, así como desalentar las importaciones, que no casualmente registraron una disminución durante 2022 respecto al año anterior (tabla 2).

La situación económico-financiera de Rusia, desde febrero de 2022 hasta hoy, en nuestra opinión ha sido efectivamente formulada, y sin prejuicios ideológicos, por el economista Chris Weafer, un profundo experto en Rusia, donde trabajó durante 15 años también como estratega jefe de Sberbank, el banco más grande de Rusia: “

Si bien las sanciones erosionarán el crecimiento económico a largo plazo, el reciente debilitamiento del rublo no implica una crisis económica subyacente, ni sugiere que Rusia esté a punto de caer por un precipicio. De hecho, hasta ahora la caída del rublo ha complacido al gobierno porque ha aumentado la cantidad de rublos por cada dólar de ingresos energéticos, ayudando al Kremlin a mantener el gasto en programas militares y agencias gubernamentales. En general podemos decir que la debilidad general fue planificada, pero superó las expectativas, y por esta razón el Banco Central intervino para aumentar los tipos de interés"

31 .

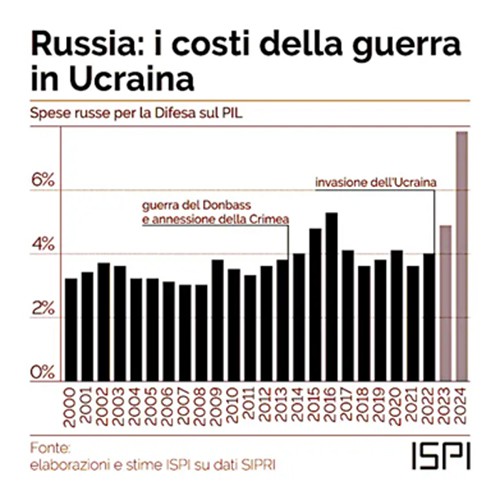

Por lo tanto, según nuestro análisis, parece bastante improbable un colapso de la economía, la moneda y el presupuesto estatal de la Federación Rusa, cuya economía de guerra parcial, adoptada gradualmente durante el último año y medio, hace frente tanto al esfuerzo bélico, como a gastos militares que en el primer semestre de este año aumentaron al 37,3% del gasto presupuestario, pero solo al 5% del PIB (gráfico 5), y a los once tramos de sanciones impuestas por Occidente global a partir del 22 de febrero de 2022, el día después el reconocimiento de las Repúblicas Populares de Donetsk y Lugansk por parte de Moscú. Medidas restrictivas draconianas que, sin embargo, hasta la fecha han tenido mayores repercusiones negativas en los países de la UE que las que han ocurrido actualmente en Rusia, como también se desprende de nuestros análisis anteriores

32 33 34 .

Gráfico 5: el impacto porcentual del gasto en defensa sobre el PIB en Rusia desde 2000 hasta hoy

Conclusiones

Ante el fracaso total de la contraofensiva ucraniana y las fuertes repercusiones sobre las economías occidentales, principalmente europeas, incluso el frente de apoyo incondicional a la guerra total, que ya empezó a tambalearse en el verano tras las declaraciones del Jefe del Estado Mayor de las Fuerzas Armadas estadounidenses, Mark Milley, sobre la estabilidad de las líneas defensivas rusas

35 , se ha resquebrajado definitivamente en las últimas semanas, primero con la declaración del gobierno polaco de cese de la ayuda a Ucrania y luego con una serie de países "de apoyo" que han comenzado a mostrar una creciente intolerancia hacia los nuevos suministros de armas a Kiev. En primer lugar, el acuerdo alcanzado en Estados Unidos entre demócratas y republicanos el 30 de septiembre que evitó el cierre, el bloqueo de las actividades de la Administración Pública, con el que esta última, cada vez más recalcitrante a la continuación de la guerra, consiguió detener nuevas ayuda a Ucrania. Además de la posición adversa consolidada de la Hungría de Orban, la victoria en Eslovaquia en las elecciones presidenciales del 30 de septiembre del ex Primer Ministro Robert Fico, que durante la campaña electoral había prometido el fin de las ayudas a Kiev, dio lugar a toda una serie de declaraciones de parte de los políticos occidentales, incluido el de nuestro Ministro de Defensa, Crosetto, que indican claramente que la temporada de guerra total se encuentra ahora en una fase de declive bajo el peso del efecto boomerang de las sanciones, que están pagando las clases populares en Occidente, y de la toma de conciencia definitiva sobre la estabilidad de las fuerzas armadas, la economía y el presupuesto estatal de Rusia. Este último, considerado en Occidente como la mayor debilidad de Moscú, en realidad, a pesar del aumento del déficit del año en curso (cuadro 2), se reembolsará sin problemas, tanto el del año en curso como el de los dos siguientes años, utilizando, como hasta ahora, el Fondo del Patrimonio Nacional (NWF).

La perversa estrategia estadounidense de fomentar y librar guerras en todo el planeta y luego abandonarlas cuando la situación empeora, dejando atrás países en desastre, muertes e inestabilidad política, es evidentemente todavía la brújula con la que las administraciones de Washington llevan a cabo sus políticas de poder. Para obtener información actualizada sobre el asunto, pregunten al pueblo afgano, el último en someterse al tratamiento.

La obra maestra americana es que, en el caso de la guerra en curso, no sólo el pueblo ucraniano, sino también las clases populares europeas pagan la factura en términos económicos, como admitió finalmente nuestro ministro de Economía, Giorgetti, hace dos días: "Estamos pagando el mayor precio económico. La guerra (evitando cuidadosamente mencionar las sanciones y el plan REPowerEU, ndr.) generó una explosión de los costes energéticos que se reflejó en una inflación que luego se transfirió a todos los sectores. Esto ha generado una política monetaria restrictiva para combatir la inflación y el aumento de las tasas de interés está generando un proceso recesivo."

El Rey finalmente está desnudo y bajo la mirada de todos.

* Grupo de Profesores de Geografía autoorganizado

Nota:

3 NWF es un fondo soberano controlado por el Ministerio de Finanzas fundado en 2008 y compuesto por los ingresos energéticos acumulados a lo largo de los años.

8 El índice PMI (Índice de Gerentes de Compras) es un indicador macroeconómico que puede referirse por separado a tres sectores de manufactura, servicios y construcción. Para conocer el PMI se realiza una encuesta a una muestra de empresas a las que se les hacen preguntas en relación con diversos aspectos como tendencias de producción, pedidos recibidos, precios, expectativas de futuro, etc. Las respuestas obtenidas se informan luego en forma estadística, de modo que el índice PMI tomará un valor entre 0,0 y 100,0. Valores superiores a 50,0 indican la expansión del sector encuestado, mientras que valores inferiores a 50,0 revelan su estado de contracción. Los índices PMI se interpretan como indicadores de la salud de la economía, por lo que tienen un fuerte impacto en los mercados.

22 oldionline.it/notizie/macroeconomia/inflazione-europa-2023#:~:text=Su%20base%20mensile%20i%20prezzi,increase%20dello%200%2C3%25 .

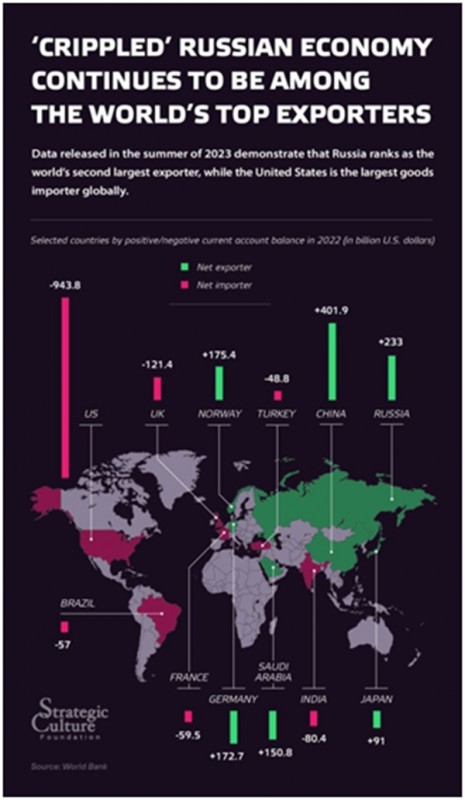

La "lisiada" economía rusa sigue estando entre los principales exportadores del mundo