Valentin Katasonov

La Reserva Federal de Estados Unidos acaba de celebrar su 110º aniversario. El 23 de diciembre de 1913, el Congreso de los Estados Unidos aprobó una legislación que establecía el Sistema de la Reserva Federal y ese mismo día el presidente Woodrow Wilson firmó la ley. En 1914, la Reserva Federal inició sus operaciones. Escribí sobre esto en diciembre pasado en el artículo “

Se acerca el próximo hito de la Reserva Federal de Estados Unidos: una razón para pensar de nuevo”

.Pero parece que el aniversario del Banco Central americano estuvo marcado por un precedente muy desagradable para él: por primera vez en 110 años de funcionamiento de la Reserva Federal, obtuvo un resultado financiero negativo a finales de año. En pocas palabras, pérdidas. Los resultados financieros de la Reserva Federal de Estados Unidos para 2023 aún no se han resumido ni se han hecho públicos. Pero Alex Pollock, ex subdirector de la Oficina de Investigación Financiera del Tesoro,

estima en una nota de investigación publicada por el Instituto Mises (Pollock ahora trabaja en el instituto) que la pérdida anual de la Reserva Federal podría ser de 117 mil millones de dólares.

Solo en el primer semestre de 2023, la Reserva Federal registró pérdidas operativas de 57 mil millones de dólares. En comparación, en el primer semestre de 2022, la Reserva Federal obtuvo una ganancia de 63 mil millones de dólares. Mensualmente, la pérdida se registró en septiembre de 2022 (casi 10 mil millones de dólares). Trimestralmente, la Reserva Federal de Estados Unidos registró un resultado financiero negativo para el cuarto trimestre de 2022 (7.400 millones de dólares). En total, en los últimos cuatro meses del año pasado las pérdidas ascendieron a unos 17 mil millones de dólares y, gracias a los dos primeros trimestres bastante prósperos, el resultado global para 2022 no fue negativo. El beneficio neto del año ascendió a 58,4 mil millones de dólares. Sin embargo, en el contexto de los beneficios de 2021 (107.900 millones de dólares), los beneficios de 2022 disminuyeron un 45,9%.

La pérdida del primer semestre de 2023 se debió a un fuerte aumento de los pagos por operaciones pasivas de la Reserva Federal de Estados Unidos. En enero-junio del año pasado, los gastos totales de la Reserva Federal en forma de intereses sobre los depósitos ascendieron a 141.000 millones de dólares, los pagos de comisiones ascendieron a otros 4.000 millones de dólares, pero los ingresos por activos ascendieron a sólo 88.000 millones de dólares.

Este desequilibrio surgió como resultado del hecho de que el año pasado la Reserva Federal comenzó a aumentar drásticamente su tasa clave. El 16 de marzo de 2022 se incrementó del 0,25 al 0,50%. Luego vinieron los siguientes ascensos. El último fue el 27 de julio de 2023, cuando se incrementó la tasa al 5,50%. Pronto se cumplirán seis meses desde que el tipo se mantiene en este nivel.

Los activos de la Reserva Federal de Estados Unidos, compuestos principalmente por títulos del Tesoro e hipotecarios estadounidenses, son extremadamente inerciales en su rentabilidad, ya que los títulos son predominantemente "largos" y con un tipo de interés fijo. En total, la cartera de la Reserva Federal a finales del año pasado contenía 5 billones de dólares en títulos del Tesoro, de los cuales 4 billones de dólares eran títulos con un vencimiento de más de un año (2,3 billones de dólares con un vencimiento de más de 5 años). La cartera de la Reserva Federal incluye incluso algunos títulos con vencimiento en 2050, con un tipo ridículo del 1,25%. Los títulos hipotecarios en la cartera de la Reserva Federal se han acumulado por valor de 2,5 billones de dólares, y los títulos con vencimiento a más de 10 años ascienden a 2,4 billones de dólares. En sentido figurado, la Reserva Federal lleva muchos años "atascada" en títulos de bajo rendimiento.

Pero las obligaciones que componen los pasivos de la Reserva Federal de Estados Unidos (principalmente depósitos) respondieron muy rápidamente al aumento de la tasa clave: las tasas de interés de los depósitos comenzaron a aumentar rápidamente. El margen de intereses pasó de positivo a cero, y al cierre del tercer trimestre de 2022, a negativo. Pollack señala que no es necesario ser doctor en economía para comprender una cosa sencilla: si los activos ganan (aproximadamente) un 2 por ciento anual y los pasivos deben pagarse (aproximadamente) un 5 por ciento, entonces las pérdidas son inevitables.

La caída de la rentabilidad de los activos provocó su depreciación. Como señala Alex Pollock, el valor de mercado de los activos de la Reserva Federal estadounidense cayó medio billón de dólares en el primer semestre de 2023. Y en total, desde el momento en que la Reserva Federal comenzó a subir el tipo de interés clave (es decir, desde la primavera de 2022), hasta mediados de 2023, según la Reserva Federal de Estados Unidos, los activos del Banco Central estadounidense

se depreciaron en un billón de dólares. Los activos se deterioran cuando se venden. Y la Reserva Federal anunció un endurecimiento de su política monetaria (MP), lo que implica no sólo un aumento de la tasa clave, sino también la venta de billones de activos que la Reserva Federal adquirió durante casi una década y media de bonos ultra blandos. la política monetaria.

El importe total de las pérdidas de los últimos cuatro meses de 2022 y las pérdidas previstas para todo el año 2023 podría ascender a 134.000 millones de dólares, lo que, por cierto, es más de tres veces el capital autorizado de la Reserva Federal (43.000 millones de dólares).

Para evitar pérdidas, es necesario devolver el tipo de interés clave de la Reserva Federal de Estados Unidos a sus valores anteriores, cercanos a cero. Pero en el futuro previsible, según Pollack (y la mayoría de los demás expertos estadounidenses), es poco probable que esto suceda. El mismo Pollack espera que a finales de 2024 la pérdida neta de la Reserva Federal pueda ser incluso mayor que a finales de 2023. Y la falta de rentabilidad del Banco Central estadounidense continuará hasta que se deshaga de la mayoría de los títulos de bajo rendimiento de su cartera.

Una de las consecuencias desagradables de tal falta de rentabilidad es que el tesoro estadounidense deja de recibir dinero de la Reserva Federal. Según la ley estadounidense, la Reserva Federal debe transferir la mayor parte de sus beneficios al presupuesto. Que es lo que ha hecho la Reserva Federal durante más de un siglo. Y ahora ha llegado el momento de que el Estado cubra las pérdidas de la Reserva Federal de Estados Unidos con la ayuda de dinero del gobierno. Sin embargo, esta opción no se está discutiendo (al menos no todavía). Detener las transferencias de dinero de la Reserva Federal al Tesoro de Estados Unidos significará que el déficit presupuestario del gobierno estadounidense será aún mayor. Lo que, a su vez, acelerará la inflación. Lo que, a su vez, no permitirá que la Reserva Federal reduzca la tasa clave. Lo cual, a su vez... En una palabra, las autoridades monetarias estadounidenses están atrapadas en una especie de círculo vicioso. Y nadie sabe cómo salir de ahí.

El único consuelo para las autoridades monetarias estadounidenses puede ser que otros bancos centrales también han entrado en una fase de falta de rentabilidad sostenida, sobre la que escribí en el artículo "Una epidemia de pérdidas ha afectado a muchos bancos centrales

" . Entre los bancos centrales que afrontaron pérdidas se encuentran el Banco de Inglaterra, el Banco de Suecia y el Banco Nacional Suizo (SNB).

Aquí encontrará las últimas noticias sobre el Banco Central Suizo. El BNS ya ha publicado informes preliminares para 2023. La pérdida neta del año pasado ascendió a 3.000 millones de francos (3.500 millones de dólares), según informes preliminares del Banco Central. El BNS registró un beneficio de aproximadamente 4 mil millones de francos en posiciones en moneda extranjera por un valor de 1,7 mil millones de francos en oro (como resultado de la revaluación del metal precioso). Al mismo tiempo, se registraron pérdidas de aproximadamente 8,5 mil millones de francos en posiciones en moneda nacional. El BNS dijo que debido a la pérdida, no podrá realizar pagos de dividendos a los accionistas para 2023, ni transferir fondos al presupuesto federal suizo y a los presupuestos cantonales.

Sin embargo, estas cifras preliminares del BNS pueden considerarse bastante reconfortantes para los suizos. Al fin y al cabo, según los resultados del año anterior, 2022, las pérdidas del Banco Central Suizo fueron un récord en toda su historia y ascendieron a 132,5 mil millones de francos (141,6 mil millones de dólares). Durante casi siete años, el tipo de interés oficial del BNE se mantuvo en general en la zona negativa; recién en 2022 se elevó a un valor positivo. Esto provocó el mismo desequilibrio que enfrentó la Reserva Federal después de adoptar una política monetaria estricta. El BNS probablemente podrá salir de la zona de pérdidas más rápidamente que la Reserva Federal, debido a que los activos del Banco Central Suizo inicialmente no contenían una cantidad tan grande de títulos de deuda "largos".

La ampliación de los BRICS es un paso más en la redefinición de las estructuras geopolíticas internacionales

Andrea Vento*

El complejo tema de la desdolarización

El Sistema Monetario Internacional (SMI) surgido de los Acuerdos de Bretton Woods reservó al dólar estadounidense la doble función de moneda nacional y moneda de referencia en las transacciones internacionales, otorgando a la Reserva Federal el privilegio de poder dirigir las políticas monetarias de todo el sistema capitalista. campo a través de la orientación de las maniobras sobre el tipo de referencia.

El uso del dólar como arma política

Sin embargo, a partir de febrero de 2022, con la escalada del conflicto en Ucrania, también ha surgido en toda su dimensión una tercera función disruptiva, que ya ha sido utilizada en el pasado con un alcance más limitado en detrimento de 22 países: las sanciones. Las draconianas medidas coercitivas impuestas unilateralmente a Rusia desde el 23 de febrero de 2022, en 12 tramos sucesivos, han determinado, de hecho, "la transformación del dólar en arma", expresión acuñada el año en cuestión.

Según estudios de Christopher Sabatini del Royal Institute of International Affairs, un histórico

think tank inglés comúnmente conocido como Chathan House, "

más de una cuarta parte de la economía mundial se encuentra sujeta a una u otra forma de sanciones", debido también al hecho que, según el Financial Times, durante la última década "

los sucesivos presidentes estadounidenses han optado por una estrategia considerada poco costosa en términos de esfuerzo y vidas humanas para resolver los problemas de política exterior" [1

] . En consecuencia, Estados Unidos, además de disfrutar de los privilegios del endeudamiento incontrolado y del poder de dirigir las políticas monetarias internacionales, también se ha arrogado el de la extraterritorialidad. De hecho, al poseer la moneda en la que se estructura el SIM, Washington puede imponer su voluntad a todos los sujetos estatales y no estatales que, más o menos voluntariamente, utilizan el dólar. De hecho, además de haber sancionado recientemente a varios bancos que habían realizado pagos en nombre de países sujetos a sanciones unilaterales de Estados Unidos y de haber impuesto o endurecido medidas contra varios países como Cuba, Venezuela, Irán, Corea del Norte, Afganistán y Siria [2

], Washington está dando a las medidas coercitivas un salto de calidad sin precedentes tras la intervención rusa en Ucrania. De hecho, Moscú es expulsada del sistema internacional de pagos centrado en el dólar llamado Swift y sufre la congelación de 300 mil millones de dólares de sus propias reservas depositadas en los bancos occidentales.

Los economistas Michel Aglietta, Guao Bei y Camille Macaire afirmaron que "

el uso deliberado del sistema internacional de pagos en dólares para bloquear transacciones privadas, que involucran a países que Estados Unidos pretende sancionar, sólo puede confirmar la explotación del dólar como un medio evidente de política". dominación”

[3] .

La tendencia hacia las transacciones en monedas alternativas al dólar

Como ya se destacó anteriormente

[4], la evolución del papel de los Brics y la expansión de sus objetivos registrada durante los últimos 15 años se han producido en correlación con acontecimientos económico-financieros y geopolíticos-militares generalmente atribuibles a los países del G7, Estados Unidos primero.

Este uso de la arquitectura financiera global liderada por Estados Unidos con fines políticos también ha acabado por consolidar, en los países que se sienten amenazados por la hegemonía de Washington en este campo, la necesidad de crear una estructura internacional alternativa a la basada en el dólar.

En esencia, se trata de implementar estrategias encaminadas a desdolarizar las transacciones internacionales, las reservas monetarias y los activos financieros, un componente esencial de la estrategia para redefinir los equilibrios estratégicos internacionales.

El debate que se ha abierto gira, por tanto, para los países sancionados o potencialmente en condiciones de ser sancionados y para los BRICS en su conjunto, en torno a una cuestión que ahora se ha vuelto inevitable, incluso según economistas autorizados no alineados con la hegemonía de Occidente: ¿Qué moneda adoptar?

Una cuestión a la vez sencilla en su formulación y especialmente compleja en su fondo, ya que la hegemonía del dólar sigue firmemente establecida y ninguna de las monedas alternativas, desde el euro hasta el yuan, posee actualmente las características necesarias para sustituirlo en un nuevo sistema monetario internacional, considerando que para asumir este rol una moneda debe cumplir la función de unidad de cuenta y de instrumento de reserva, es decir, poder permitir intercambios y reservar capital.

Los países que se ven en la necesidad de desacoplarse del dólar, en ausencia de una moneda alternativa concreta, han optado comprensiblemente por la adopción de la suya propia en las transacciones internacionales, especialmente en las relaciones con socios interesados en la implementación de un nuevo orden monetario, como los de los Brics.

En consecuencia, especialmente a partir de febrero de 2022, comenzaron a proliferar toda una serie de acuerdos bilaterales, impulsados principalmente por los países Brics, para el uso de la moneda de ambas o de una de las dos contrapartes. Entre los numerosos casos, destacamos el anuncio en marzo de 2023 entre Brasil y China de liquidar el comercio en reales y yuanes y, el mes siguiente, entre India y Malasia de realizar transacciones en rupias.

Nueva Delhi, aunque aliada militarmente de Estados Unidos en el Quad (Quadrilateral Security Dialogue) con función antichina

[5], ha destacado por su particular activismo en el proceso de desacoplamiento del dólar. De hecho, la Indian Oil Corp, la principal refinería de crudo del país, compró 1 millón de barriles de petróleo a la Abu Dhabi National Oil Company en el verano de 2022, liquidando la transacción en rupias por primera vez y desde 2022 ha compró grandes cantidades de petróleo crudo a Moscú, siempre en su propia moneda. Además, en 2023, ya había 18 instituciones financieras internacionales autorizadas por el Banco Central de la India (Reserve Bank of India-RBI) a abrir cuentas especiales para liquidar pagos en rupias, fomentando la internacionalización de su moneda, también teniendo en cuenta los avances en términos de convertibilidad de la cuenta de capital e integración en la cadena de valor global, incluso mediante la creación de su propio centro financiero, Gurajat International Finance Tech (Gift) City

[6] .

El proceso de desdolarización con fines geopolíticos está, sin embargo, estrechamente vinculado al aspecto más pragmático de reducir los costos de las transacciones cargadas por la doble conversión a dólares de las dos monedas de los países involucrados en los intercambios: de la rupia al dólar y de este último al rublo, en el caso del comercio entre Rusia e India.

Otro factor fundamental en este proceso viene determinado por la impresionante red comercial internacional desarrollada por la República Popular China, principal actor global con un comercio total de 6.002 millones de euros en 2022

[7] y principal socio comercial de 61 países, exactamente el doble de los 30 de Estados Unidos, según datos proporcionados por la Dirección de Estadísticas Comerciales (Dots) del FMI

[8]Sin embargo, el lento pero progresivo desacoplamiento del dólar choca con una serie de problemas prácticos que no son fáciles de resolver. En primer lugar, la situación de las balanzas comerciales entre los distintos Estados que, rara vez perfectamente equilibradas, determinan, en el caso de utilización de monedas nacionales, una acumulación de la moneda del país socio, acabando creando un problema, especialmente en el caso de la presencia de monedas sujetas a fluctuaciones de valor y/o no fácilmente convertibles. Una condición que llevó a la suspensión de las transacciones ruso-indias en rupias en mayo de 2023

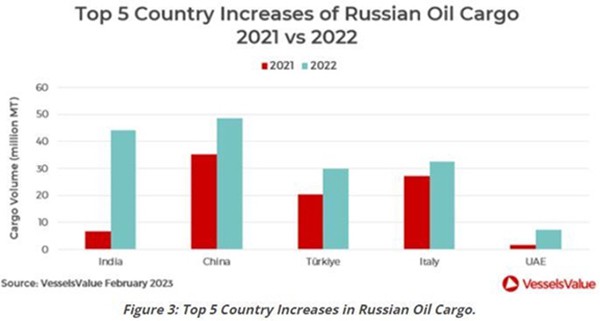

[9], ya que Moscú, con un saldo claramente positivo, tras el vertiginoso aumento de la cantidad de petróleo crudo exportado (gráfico 1), había acumulado tal cantidad de moneda india se volverá difícil de usar

[10]. La solución se encontró utilizando también dírhams de los Emiratos Árabes Unidos en los intercambios entre Moscú y Nueva Delhi a partir de febrero de 2023

[11].

Gráfico 1: cantidad de crudo exportado desde Rusia en los 5 países con mayor incremento 2021 – 2022

Para que las transacciones entre dos países se realicen efectivamente en sus respectivas monedas nacionales, es, de hecho, crucial que estas últimas puedan transformarse en reservas de divisas, es decir, en liquidez inmediatamente utilizable y poco sujeta a devaluaciones marcadas. Condiciones que actualmente no reúnen las dos monedas destinadas principalmente a sustituir al dólar, es decir, el euro y el yuan. La primera desde que la incertidumbre provocada por la crisis de la deuda soberana

[12] de los países periféricos de la eurozona, iniciada en 2010 y calmada por el famoso "cueste lo que cueste" de Mario Draghi en 2012, todavía afecta a su fiabilidad, mientras que, según hoy, no goza de convertibilidad en cuentas de capital y sus movimientos están sujetos a controles rígidos por parte de las autoridades chinas.

Para que el yuan pueda sustituir en el futuro al dólar como moneda de referencia para el comercio internacional, sería necesario que Pekín liberalizara su moneda aprobándola según los estándares internacionales. Pasos que el Gobierno y el Banco Central no están dispuestos a dar, ya que provocarían una revalorización de los mismos con una clara penalización en la competitividad de las exportaciones y dejarían vía libre para la transferencia al exterior del inmenso capital privado acumulado, actualmente sujeto a estrictos controles. Además, la desregulación de la moneda aumentaría el riesgo de inestabilidad financiera en caso de turbulencias internacionales, como ocurrió en 2015-16 después de un intento de liberalización parcial por parte de las autoridades chinas, que luego se vieron obligadas a dar marcha atrás rápidamente

[13] .

El actual proceso de internacionalización del yuan está, pues, impulsado más por la expansión comercial china que por una estrategia precisa de Pekín, que por el momento prefiere seguir aplicando la política monetaria adoptada hasta la fecha, avanzando progresivamente hacia un mayor uso de su dividido tras la expansión del volumen de comercio.

* Grupo de Profesores de Geografía autoorganizado

Nota

[1] “China aprovecha las sanciones para socavar el dólar” Michael Stott y James Kynge Financial Times 28 de agosto de 2023

[3] Michel Aglietta, Guao Bei y Camille Macaire “El rumbo de la supremacía monetaria mundial”. Odie Jacob París 2022

[4] La expansión de los BRICS es otro paso adelante en la redefinición de las estructuras geopolíticas y geoeconómicas internacionales – parte I por Andrea Vento

[5] Las nuevas alianzas militares de Washington en la zona de Asia y el Pacífico por Andrea Vento

[7] Comercio con China 2022: Exportación 3.423 + Importación 2.579 Total: 6.002 Saldo: + 844 mil millones de euros

[10] Michel Aglietta, Guao Bei y Camille Macaire “El rumbo de la supremacía monetaria mundial”. Odie Jacob París 2022

[13] ¿Estamos realmente ante el fin del dólar? Por Reanud Lambert y Dominique Plihon. Le Monde diplomatique, noviembre de 2023