Miguel Cucaracha

El dominio del dólar estadounidense puede estar llegando a su fin. Cada vez se habla más de que las naciones BRICS (Brasil, Rusia, India, China y Sudáfrica) están desarrollando una nueva moneda que rivalizará con el dólar estadounidense como patrón de reserva mundial.

Este mes, los líderes de los BRICS se reunirán en Sudáfrica para continuar las discusiones sobre el tema. La creciente presión por una nueva moneda global se produce después de la continua militarización del dólar estadounidense en forma de sanciones y guerras comerciales. Muchos países buscan una mayor independencia del sistema financiero estadounidense. Pero, ¿qué hace que el dólar estadounidense sea la moneda de reserva mundial de hoy?

Tras el final de la Segunda Guerra Mundial, los Aliados se reunieron en Bretton Woods y ungir al dólar estadounidense como la principal moneda de reserva del mundo. Estaba vinculado al oro a un tipo de cambio de 35 dólares la onza . Sin embargo, en 1971, el dólar se desvinculó debido a la insuficiencia de las reservas de oro de EE. UU., lo que convirtió al dólar en dinero fiduciario. Unos años más tarde, el secretario de Estado de los EE. UU., Henry Kissinger, visitó al rey Faisal de Arabia Saudita para negociar el sistema de petrodólares. Estados Unidos acordó brindar apoyo militar y, a cambio, la Organización de Países Exportadores de Petróleo (OPEP) denominaría el petróleo a nivel mundial en dólares estadounidenses. Esto creó una demanda sintética: los países que compran petróleo necesitarían dólares estadounidenses, lo que a su vez permitió la primacía del dólar estadounidense.

Sin embargo, el dominio del dólar puede estar llegando a su fin. En 2021, Arabia Saudita y Rusia firmaron un acuerdo de cooperación militar. Estados Unidos ya no era el único protector del Reino Saudita. Además, en el Foro Económico Mundial de este año en Davos, el ministro de Finanzas de Arabia Saudita, Mohammed Al-Jadaan, anunció que el país estaba abierto al comercio en otras monedas además del dólar estadounidense, algo que no han hecho en casi 50 años. Las señales de desdolarización estaban surgiendo.

Durante la cumbre BRICS de 2022, el presidente ruso, Vladimir Putin, anunció que el bloque estaba trabajando para crear una "moneda de reserva internacional". Esto volverá a estar en la agenda de la 15ª cumbre anual BRICS este mes. Se especula que la moneda BRICS estará respaldada por oro; esto sería un retorno histórico del patrón oro y traería estabilidad a la nueva moneda.

De hecho, los bancos centrales ya están acumulando reservas de oro. Según el Consejo Mundial del Oro del FMI, los primeros dos meses de este año vieron las mayores compras de oro de Singapur (51,4 toneladas), Turquía (45,5 toneladas), China (39,8 toneladas), Rusia (31,1 toneladas) e India (2,8 toneladas). ). Parece claro que los países BRICS están acumulando oro en preparación para su nueva moneda (señalando que Türkiye, entre muchos otros, ha solicitado la membresía BRICS). Mientras tanto, vemos una proporción decreciente de dólares estadounidenses en manos de los bancos centrales, según la composición monetaria de las reservas oficiales de divisas (COFER) del FMI. Los países se están posicionando para un nuevo sistema internacional.

Durante décadas, Estados Unidos ha sido considerado el poder hegemónico global. Sin embargo, las naciones BRICS ahora representan más del 40 por ciento de la población mundial y tienen un PIB global agregado del 31,5 por ciento. Esto supera el PIB del G7 (Estados Unidos, Canadá, Francia, Alemania, Italia, Japón y el Reino Unido) del 30,7 por ciento. Es concebible ver a las naciones BRICS completamente autosuficientes, comerciando entre ellas sin ninguna dependencia de los Estados Unidos. Este bien puede ser el plan de China, dado el alcance de su Iniciativa Belt and Road (BRI), el proyecto de desarrollo de infraestructura más grande de la historia con el objetivo de conectar Asia y África, Europa y América del Sur. Estados Unidos está notablemente excluido .

A pesar de que las relaciones China-India alternan entre la distensión y el antagonismo, ambos países parecen dispuestos a cooperar hasta cierto punto, con India participando e invirtiendo en el BRI a través del Banco Asiático de Inversión en Infraestructura, el Nuevo Banco de Desarrollo y la Organización de Cooperación de Shanghái. Además, siete de los 13 países de la OPEP también se unieron o solicitaron unirse a los BRICS, y todos los países de la OPEP están conectados en el BRI. El futuro entorno geopolítico y económico se está configurando, y Estados Unidos parece no ser parte de él.

A medida que disminuya la dependencia de los dólares estadounidenses, los bancos centrales comenzarán a deshacerse de sus reservas en dólares. Esto dará como resultado hiperinflación, un aumento en las tasas de interés para compensar la pérdida de poder adquisitivo y la caída de los precios de los activos, lo que acelerará aún más el declive de EE. UU. La tendencia a la desdolarización está ocurriendo, pero no es algo único. El auge y la caída de los imperios y las monedas de reserva son evidentes a lo largo de la historia, desde el Imperio holandés y el florín hasta el Imperio británico y la libra esterlina, y ahora el Imperio estadounidense y el dólar. Inevitablemente habrá un cambio en el orden mundial, y bien puede ser el momento de los BRICS.

El papel de EEUU en la crisis inmobiliaria de China: lo que los medios occidentales no te dicen

Ilya Tsukanov

Los medios occidentales informan sobre la recesión inmobiliaria en China, detallando meticulosamente las pérdidas sufridas por los promotores inmobiliarios del país asiático. Pero, ¿cuál ha sido el papel de Occidente en desencadenar la crisis? El experto en China, Thomas W. Pauken II, explica a Sputnik lo que realmente está sucediendo.

La multimillonaria china Yang Huiyan se ha convertido en una celebridad de la noche a la mañana entre los medios occidentales esta semana. La empresaria, que alguna vez fue la mujer más rica de Asia, vio cómo su fortuna se reducía un 84% (28.600 millones de dólares) desde junio de 2021, incluido un 8,2% solo el martes, en medio de informes de que la empresa de desarrollo inmobiliario que dirige podría quebrar.

La historia de riquezas a trapos de Yang ha entusiasmado a los principales medios de comunicación, ya que la Country Garden Holdings enfrentará un posible colapso de 199.000 millones de dólares si no realiza los pagos de sus bonos denominados en dólares, los que vencen el septiembre.

Yang aún no ha roto el récord establecido por Hui Ka Yan, jefe del Evergrande Group, cuya fortuna se redujo en 42.000 millones de dólares después de que el desarrollador incumpliera sus compromisos a fines de 2021 y el Estado chino tomara el control de la empresa. Los medios de negocios occidentales están apostando a que Country Garden Holdings podría "mermar" el colapso de Evergrande y hundir al sector inmobiliario de la nación en una crisis aún más profunda, y tal vez reducir las ambiciones del país a medida que avanza rápidamente para superar a Estados Unidos en casi todas las métricas importantes de crecimiento económico, desarrollo y bienestar.

Lo que los medios de negocios occidentales ocultan sobre China

A lo largo de la crisis inmobiliaria, los economistas y los medios occidentales han reprochado a las autoridades de China por "el modelo de desarrollo económico defectuoso e insostenible" del país, lagunas regulatorias y la "codicia" del pueblo chino común como el responsable de hacer estallar una burbuja inmobiliaria multimillonaria.

Sin embargo, lo que siempre está ausente en tales conversaciones es el papel de fondo desempeñado por los inversores occidentales en la gestación de la crisis.

El problema, dijo a Sputnik el veterano experto en asuntos de Asia y el Pacífico Thomas Pauken II, es que los promotores inmobiliarios de China, muchos de los cuales están estrechamente conectados con los inversores occidentales, fueron empujados por estos a actuar de una manera muy agresiva, incluso "estacionando" inmediatamente el dinero obtenido de los futuros propietarios en nuevos proyectos, y por lo tanto, inflando una burbuja que inevitablemente estallaría.

"Evergrande tenía muchas inversiones de Occidente, y los estaban presionando para que siguieran comprando y se volvieran realmente agresivos en la forma en que gestionan y desarrollan todas estas propiedades. Y así, inevitablemente, iba a haber un ciclo de auge y caída. Por lo tanto, no solo los propietarios de viviendas, ni tampoco los bancos chinos son los que se ven afectados, sino que hay muchos inversores occidentales que son parte de eso, puesto que estaban invirtiendo en los desarrolladores inmobiliarios, y por ende también se verán fuertemente perjudicados", explicó Pauken.

El analista citó al gigante inversor estadounidense BlackRock como uno de los principales inversores occidentales en bienes raíces de China. "BlackRock en realidad está luchando a lo grande en sus inversiones inmobiliarias y ya ni siquiera están devolviendo el dinero a sus inversores, porque lo están perdiendo en grandes cantidades en estos proyectos de desarrollo inmobiliario y de propiedades. Están recibiendo unos golpes realmente duros de China. No quiero decir que sea lo mismo que la crisis financiera de 2008, pero hay muchas similitudes debido a los bienes raíces", opinó.

Otros inversores privados e institucionales occidentales entraron en gran proporción en el mercado inmobiliario de China en el período previo a la crisis, y Goldman Sachs Group se unió a BlackRock para realizar inversiones alcistas incluso después de la recesión causada por el colapso de Evergrande en 2021. La tendencia ha continuado en 2023, y según los informes, los inversores actualmente buscan no solo viviendas, sino edificios de oficinas y fábricas embargados, en medio del esfuerzo del Gobierno chino por tomar medidas enérgicas contra los especuladores.

"Predije que iba a haber una gran recesión en el mercado inmobiliario de China hace unos años, avisé a muchas personas que se preparen para una disminución del 30-40% en el valor de las propiedades 'y esto podría ir al nivel mundial'", agregó Pauken, especialista en relaciones economicas entre China y EEUU.

"Deberíamos estar preparados para una gran recesión inmobiliaria, no solo en China, sino en todo el mundo. Esto se debe a lo que está sucediendo en nuestro mundo, nos dirigimos a tiempos económicos oscuros. Y lo que será realmente más afectado será el mercado de bienes raíces y propiedades comerciales", concluyó el experto.

'Las casas son para vivir, no para especular'

La crisis de Evergrande impulsó a las autoridades chinas a tomar medidas enérgicas contra la deuda excesiva y la especulación en el sector inmobiliario. El Gobierno, por su parte, presentó un amplio plan de 16 puntos en noviembre de 2022 para garantizar el "desarrollo estable y saludable" del sector, incluido el endurecimiento de los requisitos de préstamos, nuevos umbrales de pago inicial, préstamos especiales para la finalización "eficiente y ordenada" de las construcciones de viviendas ya iniciadas, etc.

Las medidas fueron posibles después de que el líder chino Xi Jinping consolidara el control sobre la política en el Congreso Nacional del Partido Comunista Chino en octubre de 2022 en cuanto al desarrollo centrado en China, un impulso hacia la multipolaridad y lejos de la visión 'quimérica' del modelo de crecimiento económico dependiente de EEUU, promovido por algunos de sus predecesores a partir de los años 80 en adelante. "Las casas son para vivir, no para especular", dijo Xi en un discurso ante el Congreso anterior en 2017.

China diversifica el oro y las reservas de divisas a medida que el dólar estadounidense se convierte en una apuesta más arriesgada

Fantine Gardinier.

Los expertos le dijeron a Sputnik que el exceso de China en las reservas de divisas distintas del dólar, incluidas cantidades récord de lingotes de oro, está siendo impulsado por la inestabilidad del dólar estadounidense. Países como Rusia, que tienen pocas reservas de dólares, presentan una apuesta más segura tanto para inversores como para comerciantes.

China ha continuado su marcha constante hacia la desdolarización de su economía, revelando el lunes que julio había sido el noveno mes consecutivo de compras de oro y que sus reservas de divisas eran incluso más altas de lo que habían pronosticado los expertos occidentales.

El Banco Popular de China, el banco central del estado socialista, dijo que el mes pasado compró unas 23 toneladas, o 740.000 onzas troy, de lingotes de oro. Eso lleva su arsenal total a su peso más alto de 2.137 toneladas . Aproximadamente 188 toneladas de eso se agregaron en medio de la juerga de compras que comenzó en noviembre pasado.

Además, el PBOC dijo que las reservas de moneda extranjera de China aumentaron $ 11,3 mil millones en julio, compitiendo con $ 3,02 billones, más de lo que supuestamente creían los expertos occidentales.

Chris Devonshire-Ellis , presidente de Dezan Shira & Associates, quien tiene una carrera de inversiones y negocios de treinta años en China, Rusia y Asia, dijo a Sputnik el miércoles que China estaba motivada principalmente por la estabilidad económica, que la politización de la deuda nacional de EE. amenazado.

“Está claro que China está diversificando su cartera y agregando más 'solidez' a sus reservas. Las reservas de oro siempre han sido una cobertura confiable en tiempos turbulentos”, dijo.

“Hay un par de problemas con esto: no pueden reducir sus tenencias de deuda estadounidense en montos significativos en un momento dado, ya que esto deprimiría los valores restantes y alteraría la balanza comercial mundial en dólares estadounidenses, pero pueden hacerlo gradualmente. Parece ser una estrategia a largo plazo y podría tomar un par de décadas convertir su deuda estadounidense en otras materias primas en condiciones normales”.

“Eso supone que las cosas siguen siendo normales, pero estos son tiempos turbulentos. EE. UU. volverá a alcanzar su techo de deuda el próximo año, podrían incumplir. Recientemente, Moody's les rebajó la calificación de riesgo crediticio, lo que eleva el costo de los préstamos estadounidenses”, señaló Devonshire-Ellis.

Señaló que, en comparación, Rusia tiene muy poca deuda externa, prácticamente no tiene reservas de dólares estadounidenses, y que el rublo se ha "establecido en una valoración comercial razonable y sostenible que ayuda a su productividad interna y sus exportaciones", las últimas de las cuales acumulan divisas extranjeras. que el dólar o el euro.

“Entonces, China está adoptando una estrategia de 'esperar lo mejor' con la esperanza de que EE. una conversión de la deuda y las monedas de los EE. UU. y, en cierta medida, de la UE, en alternativas, incluidas las reservas de muchas otras monedas (incluido su propio yuan RMB además de la rupia india, el yen japonés, el dirham de los Emiratos Árabes Unidos y el rublo ruso), así como monedas de moneda menos negociada como el rial brasileño, el peso mexicano, ciertas monedas africanas y monedas de Asia Central”, explicó el experto.

“El oro actúa como cobertura y para respaldarlos, si es necesario. Los chinos pueden estabilizar estas monedas más pequeñas con sus reservas de oro. Rusia también podría hacerlo”.

“Los chinos no están tan preocupados por lo que sucede en la economía estadounidense, no están tan comprometidos. Pero les preocupan las economías más cercanas a China y aquellas que poseen importantes relaciones en la cadena de suministro (como Brasil, Asia Central, Rusia, Medio Oriente y África), tanto ahora como en el futuro. Creo que las reservas de oro se están adquiriendo para protegerlas en lugar de la relación con el USD".

Paul Goncharoff , consultor de gestión de Dezan Shira & Associates, con sede en Moscú, dijo a Sputnik que la confianza internacional en el dólar estadounidense se ha “evaporado”, lo que ha hecho que prácticamente todas las naciones fuera del Grupo de los Siete luchen por mejores lugares para asegurar sus activos.

Goncharoff recordó la observación del líder comunista ruso Vladimir Lenin antes de la Revolución de 1917: Hay décadas en las que no pasa nada; y hay semanas en las que pasan décadas”.

“Estamos en el proceso de atravesar semanas y meses tan turbulentos. China fue uno de los mayores tenedores de bonos del Tesoro de Estados Unidos denominados en dólares. Solo en los últimos 12 meses, lograron descargar $ 100 mil millones. Se ha gastado una cantidad significativa en la compra de oro como un medio para salir de la amenaza potencial pero realista del dólar estadounidense como arma. Sus compras de oro han sido en lotes pequeños aquí y allá, pero durante el año se han sumado significativamente. Tenga en cuenta que esto ha estado sucediendo durante varios años y parece estar acelerándose ahora”.

“El mayor riesgo que enfrenta China es la congelación de sus activos en dólares, lo que refleja los sentimientos de riesgo entre la mayoría, si no todos, los países del planeta no alineados con el G7”, explicó. “China no tiene más remedio que continuar deshaciéndose de las tenencias de USD y cambiar al oro físico real que se encuentra dentro de China u otros productos comercializables similares mientras vigila cuándo o si EE. UU. impondrá sanciones primarias como lo hizo con Rusia y SWIFT. China ciertamente tiene tenencias de divisas en rublos, rupias, riales, etc., pero son volátiles y aún están influenciadas por los caprichos de la Reserva Federal de los EE. años), el oro sigue siendo un medio seguro y viable para preservar el valor, especialmente en 'tiempos interesantes'”.

“La desventaja del yuan en comparación con el USD es que, simplemente, no es la moneda de reserva predeterminada del mundo. Dicho esto, el 'privilegio exorbitante' que ha disfrutado el USD como reserva principal durante los últimos 70 años ha sido gravemente abusado y ha batido todos los récords conocidos de deuda y gasto deficitario. Si llega el momento de empujar y ocurre un punto de inflexión cuando hay una carrera global para deshacerse de los títulos del Tesoro de EE. UU., todos sufrirán sin excepción. Sería una verdadera crisis sistémica existencial”.

“Sin embargo, China se encuentra en una posición relativamente sólida para respaldar al yuan si se considera que el tejido del sistema económico chino se basa completamente en la producción y no en una economía de servicios. Esta es la base para la longevidad y la sostenibilidad, unida a Belt and Road, independientemente de lo que pueda o no ocurrir con las monedas en el futuro”.

Goncharoff señaló que la tendencia es tan amplia que incluso incluye a aliados europeos de EE. UU. como Polonia, que aumentó sus reservas de oro en 14,8 toneladas la primavera pasada.

“La tendencia a la desdolarización es imparable ya que la confianza se ha evaporado. También se considera que, por naturaleza, cualquier moneda fiduciaria que permanezca apolítica dado el grave daño político causado a nivel mundial a través de sanciones, congelamientos y medidas similares es poco probable. La triste realidad sigue siendo que esto no va a cambiar en el futuro previsible, de ahí el respaldo probado durante siglos al oro”.

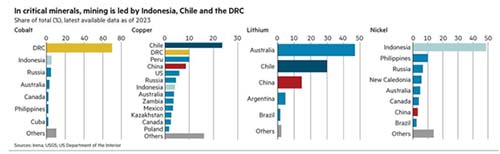

Minerales críticos

El Financial Times analiza los países de los que se extraen los minerales más críticos para las nuevas tecnologías verdes (como el cobalto, el cobre, el litio y el níquel). Como puede ver, estamos discutiendo países como la República Democrática del Congo, Chile, Indonesia, Australia y Rusia. Sin embargo, uno podría preguntarse, ¿dónde encaja Ucrania en este panorama? Curiosamente, el mismo periódico informó recientemente informó que Ucrania es abundante en estos minerales. Incluso hay afirmaciones de que el supuesto inicio de Rusia de la Operación Militar Especial (SMO) podría verse influenciado significativamente por su interés en estos recursos.

Rusia puede convertirse en uno de los tres principales productores de helio del mundo en 2024 y convertirse en el mayor proveedor de este producto para el mercado mundial en los próximos años.

El año pasado, el helio se produjo solo en la planta de helio de Orenburg (Gazprom Pererabotka) y ascendió a 3,7 millones de metros cúbicos. Se observa que la producción de helio en la planta está disminuyendo sistemáticamente. Esto se debe a una disminución en la producción y el procesamiento de gas con helio del campo de condensado de gas y petróleo de Orenburg y al aumento del procesamiento de gas del campo de condensado de gas de Karachaganak, que no contiene helio.

En mayo de este año, comenzaron las pruebas de una unidad de producción de helio líquido en el campo de condensado de gas y petróleo Yaraktinskoye de la Compañía Petrolera de Irkutsk. La capacidad de la línea es de 7,5 millones de metros cúbicos.

La unidad ahora está funcionando en modo de prueba. En total se produjeron unos 2,3 millones de metros cúbicos de helio en el primer semestre de 2023, un 16,8% más que en el mismo período de 2022.

Sin embargo, el principal aumento en la producción de helio en los próximos años provendrá de la planta de procesamiento de gas Amursk de Gazprom en la región de Amur. La primera línea de proceso de la planta de procesamiento de gas de Amur se puso en marcha en junio de 2021, mientras que la segunda línea se puso en marcha en septiembre de 2021. Sincrónicamente con la segunda línea, la primera de tres unidades de separación, licuefacción y envasado de helio con una capacidad de 20 millones cúbicos metros por año, vinculado a las dos primeras líneas del GPP. Se espera que la planta produzca 60 millones de metros cúbicos de helio por año una vez que alcance su capacidad de diseño.

A modo de comparación, la producción mundial de helio en 2022 fue de 160 millones de metros cúbicos.

Una filial de la corporación estatal rusa Rosatom está a punto de finalizar la construcción de una fábrica de procesamiento del uranio en Tanzania

"La compañía Mantra, filial de Rosatom, está realizando en Tanzania un proyecto de extracción de uranio. Que yo sepa, ya toca a su fin la construcción de la fábrica de procesamiento de uranio, y en los próximos meses puede llegar la noticia sobre el lanzamiento de este proyecto",

"Si el proyecto se desarrolla bien, la compañía empezará a extraer y procesar uranio en Tanzania en volúmenes industriales en los próximos años", Dijo Andrei Avetisián

Las tecnologías nucleares, necesarias para el desarrollo de África, fué uno de los temas que se debatieron durante la segunda cumbre y el foro económico Rusia-África

Este proyecto Rusia-Tanzania llamado Mkuju River con el yacimiento Nyota, que es uno de los más grandes del mundo con una reserva de recursos de 152 millones de toneladas de mineral.

Rosatom agregó que en la etapa de operación de prueba se planea producir cinco toneladas de la "torta amarilla" (el óxido de uranio) y alcanzar la producción de 3.000 toneladas de uranio al año. Según se informó antes, se prevé utilizar una tecnología llamada lixiviación in situ (conocida como ISL por sus siglas en inglés, In Situ Leaching), que hoy en día es el principal medio de obtención de uranio a nivel mundial.

La torta amarilla o el óxido de uranio es un producto concentrado obtenido mediante la pulverización del mineral de uranio. La torta amarilla se usa para preparar el combustible de los reactores nucleares

"Entre 2023 y 2025, está previsto iniciar la extracción y el procesamiento experimental del mineral. Según los planes aprobados, la planta debería ser construida y puesta en operación en 2023. Hasta la fecha, se ha completado alrededor del 85% de todo el trabajo"

Sobre la economía estadounidense:

“Es una contradicción en la política monetaria neoliberal. Necesitan subir las tasas para hacer algo con la inflación. Es relativamente ineficaz en el cierto nivel actual de tasas de interés del 5% al 6% para amortiguar mucho la inflación, especialmente en los servicios. Pero cuanto más alcance el 6 % o más, más creará riesgo de tasa de interés y desestabilizará el sistema bancario, que ya está aguantando, siendo alimentado a la fuerza con $ 400 o $ 500 mil millones hasta ahora de la Reserva Federal para mantener a flote. Así que aquí hay una gran contradicción”, dijo a Sputnik el Dr. Jack Rasmus, profesor de economía y política en St. Mary's College en California.

Análisis: La era del gran enroque: se produjo el golpe global de la economía mundial hacia el este y el sur

Vladímir Timakov

El 4 de agosto, World Economics publicó los últimos cálculos del Banco Mundial que muestran el tamaño del producto interno bruto de la mayoría de los países del mundo en términos de paridad del valor de compra. Si para los expertos que siguen de cerca las tendencias globales, las cifras obtenidas parecen bastante predecibles, entonces para los ciudadanos que viven en el espacio de información del mundo del Atlántico Norte, las estimaciones del Banco Mundial son una auténtica sensación.

La primera sorpresa le espera al profano occidental por el hecho de que Rusia, a pesar de los nueve paquetes de "sanciones aplastantes" que se le impusieron el año pasado, no solo se mantuvo en el quinto lugar en términos de producción de bienes y servicios, sino que incluso aumentó su ventaja sobre Alemania y se convirtió en "respirar en la espalda" de Japón (según los resultados de 2022, la Tierra del Sol Naciente está por delante de nuestra Patria en solo un 4%). Esto es evidencia de la fortaleza de la economía rusa y su baja vulnerabilidad a la presión de todo el "Occidente colectivo".

El segundo impacto debería ser experimentado por un lector habitual de los recursos de información de Londres y París, al enterarse de que el año pasado Turquía superó a Francia y Gran Bretaña en términos de PIB. Durante años, los principales tabloides liberales han estado enojados con las políticas inflacionarias de Erdogan, describiendo el colapso total del sistema financiero turco y criticando la "intervención poco profesional de los populistas" en el lugar sagrado del monetarismo. Y aunque la lira turca ha reducido a más de la mitad su peso durante este tiempo, la producción turca, estimulada por el crédito asequible, está creciendo a pasos agigantados. Si estas tasas continúan, para 2030 la economía turca será casi igual a la alemana.

El pronóstico de desarrollo hasta el final de la década, elaborado por expertos del BM, contiene una tercera sorpresa, aunque no tan sensacional, pero sí la más significativa para el cambio global. La continuación de las tendencias existentes llevará al hecho de que ya en 2030 la economía china será aproximadamente el doble del tamaño de la americana (49,8 billones de dólares contra 27,0 billones de dólares a precios modernos). Los columnistas británicos lograron comentar esta noticia con titulares aburridos como "A la sombra de China". Es curioso que el mismo dominio impresionante de la economía estadounidense, que duró los ochenta años anteriores, no fuera considerado por los autores liberales como “una sombra que se cierne sobre el mundo”, sino como “un sol que ilumina los horizontes de la humanidad”.

Sin embargo, el hecho de que el "estado central" de la civilización occidental sea inferior al liderazgo del Imperio Celestial tendrá que llegar a un acuerdo, independientemente del "juego de luces y sombras" en las predilecciones etnopolíticas.

Al mismo tiempo, el segundo lugar de los Estados Unidos no se verá demasiado fuerte, ya que aproximadamente 25 billones. dólares deberían alcanzar el PIB de la India para 2030. Los nuevos pronósticos significan que el proceso de cambio de líderes en el Olimpo económico mundial se está acelerando: en 2008-2010, la mayoría de las agencias calificadoras acordaron que India igualaría a Estados Unidos solo al final de la quinta década; ahora bien, la transformación de la "plata" americana en "bronce" puede esperarse ya a principios de la cuarta década de nuestro siglo.

Otra evidencia del rápido cambio del centro de gravedad económico de Oeste a Este es el cuarto lugar previsto para Indonesia para 2030. Mientras tanto, según los resultados de 2022, esta potencia musulmana más poblada del planeta ocupó la séptima línea del ranking, justo después de Alemania, lo que también es un resultado muy significativo. Y en el mundo árabe, se espera que Egipto tenga el mayor peso económico al final de la década, que, al ritmo de crecimiento actual, está superando con confianza a competidores serios como Canadá, España y Arabia Saudita, y se está acercando al doce principales economías del planeta.

Vietnam y Bangladesh mostraron las tasas de crecimiento más altas el año pasado, las cuales, aumentando a la velocidad actual desde las profundidades de las diez economías del tercer mundo, superarán a Taiwán, Tailandia y Polonia en los próximos años, y para fines de la década, la misma tres, que, como se indicó anteriormente, pronto deberían ceder a Egipto.

Los peores resultados del año mostraron bastante esperado la economía de Ucrania. El PIB de este país, que durante el derrumbe de la URSS reivindicó el liderazgo europeo, ya es inferior al producto bruto de Perú, Kazajstán, Colombia o Sudáfrica; y para 2030, según cálculos del Banco Mundial, la producción total de bienes y servicios será inferior a la de Angola, Kenia, Sri Lanka o Uzbekistán.

El hecho de que Uzbekistán tenga muchas posibilidades de superar a Ucrania en un futuro próximo parece una sensación regional. Pero en 2022, Uzbekistán realmente resultó ser el país más dinámico del espacio postsoviético con una tasa de crecimiento anual de alrededor del 6%. El grupo de repúblicas postsoviéticas de rápido desarrollo también incluía a Georgia, cuya tasa estimada de crecimiento del PIB superó el 4%. Georgia sabiamente no se unió a la campaña de sanciones y se beneficia activamente de la proximidad del mercado ruso.

Un beneficiario similar de los lazos preservados con Rusia, solo en la Unión Europea, es Hungría. Su tasa de crecimiento anual promedio del PIB, más del 3%, es aproximadamente tres veces más alta que las tasas de la mayoría de los países de Europa occidental.

Finalmente, otra conclusión que se puede extraer de la publicación en World Economics es que África sigue acelerando su ascenso, con Etiopía (crecimiento esperado del 82% para 2030), Costa de Marfil (70%), Senegal (62%), República Democrática del Congo (56%), Tanzania (54%). Esto significa que, a pesar de un aumento significativo de la población de los países africanos, la explosión demográfica en el Continente Negro no conduce al empobrecimiento maltusiano y, en paralelo al crecimiento cuantitativo del número de ciudadanos, también se produce un crecimiento cualitativo tangible de el ingreso per capita.

En general, el último estudio del Banco Mundial, al menos, confirmó que el giro global de la economía mundial hacia el Este y el Sur está entrando en una fase decisiva. Y como máximo, nos hace suponer que la guerra de sanciones desatada por el mundo occidental solo acelera este proceso, sin causar daños tangibles a Rusia, repercutiendo en la posición de los propios países occidentales y fortaleciendo involuntariamente las posiciones de las potencias de rápido crecimiento. Asia y África, que se mantienen neutrales.