La quiebra del Silicon Valley Bank (SVB) este viernes no solo ha sembrado la incertidumbre financiera en EE.UU., también ha tenido consecuencias alarmantes que ya se están haciendo visibles en distintas partes del mundo.

En el Reino Unido, la filial del SVB está a punto de declararse insolvente, ya ha cesado su actividad y no acepta nuevos clientes. Más de 250 directores ejecutivos de empresas tecnológicas británicas han firmado una carta dirigida al ministro de Hacienda británico, Jeremy Hunt, en la que piden la intervención del Gobierno, según una copia vista por Reuters.

"La reciente noticia de que SVB va a declararse insolvente representa una amenaza existencial para el sector tecnológico británico", dice la carta. "Este fin de semana la mayoría de nosotros, como fundadores de empresas tecnológicas, estamos haciendo cuentas para ver si somos potencialmente insolventes desde el punto de vista técnico".

Al parecer, esto es solo el comienzo, puesto que SVB también tenía sucursales en Alemania, China, Dinamarca, India, Israel y Suecia. Los empresarios británicos advierten de que la quiebra del banco podría acabar con las 'startups' de todo el mundo si no interviene el Gobierno.

En este contexto, el Tesoro británico ha empezado a sondear a las empresas de nueva creación, preguntándoles cuánto tienen en depósito, su consumo aproximado de efectivo y su acceso a servicios bancarios en el SVB y fuera de él, comentaron a Bloomberg dos personas familiarizadas con el asunto.

Efectos en Asia

La segunda mayor quiebra bancaria de la historia de EE.UU., después de la de Washington Mutual en el 2008, también ha puesto en alerta a los empresarios tecnológicos de Asia. "No hay que subestimar el impacto del incidente del SVB en la industria tecnológica", señalaron en una nota los analistas de China International Capital Corp., dirigidos por Liu Zhengning.

"Si finalmente estos depósitos en efectivo tienen que deteriorarse en el proceso de quiebra o reestructuración, algunas empresas tecnológicas pueden enfrentarse a una gran tensión de tesorería", señalaron. "No deben excluirse los riesgos de quiebra".

Sin embargo, el banco estatal chino Shanghai Pudong Development Bank, empresa conjunta al 50 % con el SVB Financial Group, aseguró este sábado que sus operaciones son "sólidas" y afirmó que su balance es independiente del de su socio estadounidense.

El banco chino en participación se administra bajo una "estructura de gobierno corporativo estandarizada con un balance gestionado de forma independiente", señaló la entidad, con sede en Shanghái, en un comunicado publicado en su sitio web. Además, subrayó que siempre ha sido operado de "manera sólida de acuerdo con las leyes y regulaciones chinas".

Por su parte, el ministro de Finanzas de Corea del Sur declaró este domingo que el país sigue de cerca cualquier repercusión de la quiebra del SVB en los mercados surcoreanos, a pesar de las opiniones de los expertos de que la insolvencia del prestamista no se extendería a otros sistemas financieros.

SVB, a través de su entidad matriz, posee inversiones en algunas de las 'startups' tecnológicas más importantes de la India, como Bluestone, Carwale, InMobi y Loyalty Rewardz. Por lo tanto, no se puede descartar un impacto directo en la puesta en marcha india y en la nueva economía, señala el medio The Hindu Businessline.

Asimismo, la empresa estadounidense YCombinator, uno de los principales clientes de SVB, ha invertido a su vez en más de 19 empresas de nueva creación en la India. Por lo tanto, el invierno de la financiación, que ya se estaba poniendo al día en el espacio de las 'startups', podría intensificarse, destaca el medio citado.

Cómo Joe Biden y la Reserva Federal hicieron que Silicon Valley Bank se hundiera

La calamidad puede haber sido alarmante, pero no fue impredecible, dada la política agresiva de la Reserva Federal sobre las tasas de interés, dice el autor y experto bancario David Tawil.“Lo que suelen hacer los bancos es recibir depósitos y otorgar préstamos. La mayor parte del capital generalmente se mantiene en algunos instrumentos muy seguros, como la deuda del Tesoro de los Estados Unidos”, explicó Tawil. En consecuencia, SVB compró la mayor cantidad posible de estos bonos del Tesoro de muy bajo rendimiento con los fondos de depósito que tenían disponibles para al menos frenar, si no detener, la depreciación inflacionaria del efectivo que tenían disponible.

- Los cuatro bancos más grandes de EE. UU. perdieron $ 47 mil millones en un día. Motivo: colapso de Silicon Valley Bank.

El CEO de Silicon Valley Bank vendió millones de dólares en acciones días antes de la quiebra del banco

El director ejecutivo de Silicon Valley Bank (SVB), Greg Becker, vendió 3,6 millones de dólares en acciones de la empresa matriz SVB Financial Group, aproximadamente dos semanas antes de que el banco anunciara la pérdida de 1.800 millones de dólares que terminó por desencadenar su bancarrota, informó este sábado Bloomberg, citando documentos de la Comisión de Bolsa y Valores de EE.UU. (SEC, por sus siglas en inglés).

El pasado 27 de febrero, un fideicomiso propiedad de Becker se encargó de vender 12.451 acciones de la entidad bancaria por un costo de 287 dólares cada una. También ese mismo día, el CEO de SVB adquirió la misma cantidad de acciones mediante opciones por un monto de 1,3 millones de dólares.

Las transacciones fueron programadas el 26 de enero de este año mediante una disposición establecida en 2000 por la SEC que permite planificar la venta de acciones en una fecha predeterminada, con el fin de evitar sospechas de negociaciones con información privilegiada.

No obstante, algunos analistas comentaron que la normativa, denominada plan 10b5-1, presenta algunas deficiencias, incluyendo la falta de períodos de reflexión obligatorios (tiempo estipulado para que las ventas de las acciones no se lleven a cabo después de ser programadas). Por su parte, el presidente de la SEC, Gary Gensler, destacó que los ejecutivos abusaron potencialmente del plan 10b5-1, por lo que la propia agencia propuso nuevas reglas para el programa.

Un portavoz del banco regional del Sistema de la Reserva Federal (FED, por sus siglas en inglés), citado por Reuters, comunicó que Greg Becker ya no formaba parte de la junta directiva de esta. Entre 2014 y 2017, Becker se desempeñó como presidente de la organización Silicon Valley Leadership Group, además de haber sido miembro del grupo de asesores en economía digital del Departamento de Comercio de EE.UU.

SVB, que es considerado el decimosexto banco más grande del país norteamericano, colapsó este viernes después que los depositantes, en su mayoría relacionados con el sector de la tecnología y empresas respaldadas por capital de riesgo, retiraran su dinero, a medida que se extendía la preocupación por la crisis que atravesaba la entidad bancaria.

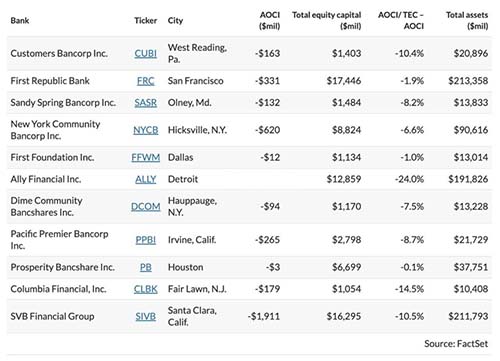

CNN: el volumen de activos no rentables no realizados en el sistema bancario estadounidense es de $ 620 mil millones.

En consecuencia, el colapso de Silikon Valley Bank la semana pasada provocó un ataque de pánico entre los inversores, ya que puso de relieve un problema mayor en el sector bancario: una brecha cada vez mayor entre el valor que los grandes prestamistas asignan a sus bonos y su valor real en el intercambio.

La caída de SVB se debió en parte a la caída en el valor de los bonos que compró durante el auge, cuando el banco tenía muchos depósitos de clientes y necesitaba un lugar para guardar el efectivo.

Pero SVB no es la única institución con este problema. A fines de 2022, los bancos de EEUU tenían activos con pérdidas no realizadas de $ 620 mil millones, según la Corporación Federal de Seguros de Depósitos.

Economista que predijo la crisis económica del 2008 advierte de un nuevo colapso similar en EE.UU.

EE.UU. está "al borde de una crisis financiera al estilo de la del 2008", señaló este viernes Stephanie Pomboy, fundadora de la empresa de estudios económicos MacroMaverns, conocida por su pronóstico de la crisis financiera global del 2008, en declaraciones al programa 'Tucker Carlson Tonight' de Fox News.

De acuerdo con Pomboy, no se pueden subir los tipos de interés tan rápidamente en un momento de especulación máxima y apalancamiento récord y no "esperar ninguna consecuencia". "Esto iba a suceder sin duda, y ahora estamos viendo cómo se rompen los eslabones débiles de cadena. Los sectores donde la especulación fue la más rampante y atroz están cayendo obviamente", subrayó.

Además, Pomboy criticó a la secretaria del Tesoro de EE.UU., Janet Yellen, calificando de "absolutamente loco" que dirija su atención a la "diversidad, equidad e inclusión" en tiempos como este.

Las declaraciones de Pomboy tienen lugar en el contexto de la reciente quiebra del Silicon Valley Bank (SVB), la mayor en EE.UU. desde el 2008, la cual podría tener profundas consecuencias en la economía estadounidense. Es el segundo prestamista regional en cerrar esta semana, después que Silvergate Capital Corp. anunciara la liquidación voluntaria de su banco, lo que levantó una ola de venta de acciones bancarias y turbulencias en el sector.

- Otros 20 bancos estadounidenses están sufriendo enormes pérdidas potenciales en valores, así como Silicon Valley, que colapsó anteayer, escribe Marketwatch. Al menos 10 de estos bancos son candidatos a la quiebra

- Adicional: Bloomberg, citando al Departamento del Tesoro de los Estados Unidos, informa que existen otras instituciones con problemas similares a los del Silicon Valley Bank.

El inicio de una recesión y crisis económica que llevan retrasando desde, al menos, 2016. Crisis estructural

1. La quiebra del banco SVB es el origen del síntoma. La inflación combinada fruto de las medidas COVID y de las sanciones occidentales contra Rusia (y las contramedidas de defensa económica rusa) hace que los tipos de interés suban. Al subir, el crédito se empieza a restringir.

Los sectores económicos van cayendo y ello infecta a los bancos, que caen. Y uno ya se ha hundido.

2. A partir de ahora, ni los bancos van a prestar ni los bancos van a prestarse, salvo que el interés sea muy alto. Eso subirá aún más los tipos de interés, incluso aunque los tipos oficiales no suban. Restricción mayor del crédito. Más bancos que entrarán en problemas

3. El siguiente sector en caer será el inmobiliario. Si no hay crédito, no se van a comprar casas. Constructoras e inmobiliarias se van a hundir. Pero es que la subida de tipos restringe el consumo y empieza a subir la mora bancaria. Ello unido a los impagos de constructores, hará que más bancos entren en problemas y acaben o quebrando o hundiéndose.

4. A partir de ese momento, la crisis salta a todos los sectores económicos: restricción del consumo, restricción del crédito, más impagos y más quiebras empresariales. Los países menos afectados serán los que más sanciones tengan o menos relación comercial tengan con EEUU y Europa.

5. Con la baja conflictividad social y el papel de sostén de la socialdemocracia del capitalismo, el poder político y económico, valga la redundancia, hará que los que paguen el pato de la crisis sean los de siempre: despidos, impagos, desahucios, aumento de la pobreza...

6. Cuando los bancos hayan sido rescatados con dinero público y el déficit público sea insostenible, empezarán los recortes sociales y la búsqueda del capital de nuevos nichos de mercado para reventar: Sectores privatizados, pensiones, Educación, Sanidad.

7. Igual que en 2006 quebró Ownit Mortgage y fue el inicio que casi nadie se enteró, y luego llegó American Mortgage y ya la cosa se puso fea hasta que un año después llegó Lehmann; aquí pasó con BlockFi en noviembre y ahora ya tenemos SVB. Ahora llega el efecto contagio. Esta vez ha sido primero las criptomonedas, luego vendrán hipotecas y banca.

8. Ojito con Credit Suisse, Deutsche Bank y otros bancos estadounidenses. Para desgracia de los hipotecados, el Euribor es la tasa (manipulable) a la que se prestan los bancos entre sí.

Análisis: ¿Crisis financiera a la vista?

Wofnon

"La guerra es la continuación de la política por otros medios" (Clausewitz), "La política es la economía concentrada" (Lenin) ¿Y qué es lo más concentrado en la economía? (FpS)..., un banco. Yo mismo. La mayor quiebra bancaria de EE.UU. desde 2008: colapsa el Silicon Valley Bank. El decimosexto banco más grande del país se desplomó tras señales de alarma que llevaron a los depositantes a retirar apresuradamente su dinero esta semana.

Así comenzó ayer la situación, por muchos anunciada, y por pocos asumida. Encontré un hilo simpático de alguien que se define así: "...Coanfitrión del podcast Odd Lots. Me gusta la retrospectiva de la crisis financiera, la correlación espuria y los cachorros. Londres, Nueva York, Abu Dabi, Hong Kong, Nueva York..."., veamos lo que dice Tracy Alloway, pero antes agrego, que ya está programada para el lunes, la reunión de crisis, les recomiendo ver la excelente película "La gran apuesta" (en inglés: The Big Short) casi calcado, ¿por qué justo un viernes?..., para tratar de cuadrar la caja un fin de semana. Vamos a ver qué pasa.

Dice Tracy Alloway:

SILICON VALLEY BANK. Algunas conclusiones y pensamientos sobre la situación de SVB un viernes por la tarde antes de desconectarse para el fin de semana.

Primero, ¿qué pasó?

Un desajuste clásico de activos y pasivos en el que SVB tenía una gran afluencia de depósitos de capital especulativo (capital de riesgo/tecnología) con los que necesitaba hacer algo. La solución de la gerencia parece haber sido buscar rendimiento a través de muchos bonos de larga duración. El banco comenzó a perder depósitos a medida que los capitalistas de riesgo retiraban efectivo/quemaban capital operativo.

Quiero hacer una pausa aquí y reflexionar sobre lo extraña que fue la dinámica de carrera. El capital de riesgo se disparó en el pie al sacar su dinero y difundirlo (¿extrañamente?) en voz alta. Es probable que haya nuevas empresas que no puedan pagar la nómina la próxima semana. Los capitalistas de riesgo deberían haber visto It's a Wonderful Life.

Volviendo a la banca, entonces, ¿cuán 'diferente' era SVB de otros bancos? SVB obviamente tiene mucha exposición al sector tecnológico, además de una cantidad extrema de crecimiento de depósitos en los últimos años en un período muy corto. La proporción de valores en poder de SVB también es atípica frente a otros bancos. A pesar de esos detalles, la situación de SVB dice algunas cosas sobre el sector bancario en general y las implicaciones para la Fed. Lo que es más importante, parece claro que los retrasos 'largos y variables' realmente existen y el impacto de las tasas más altas tal vez apenas comienza a sentirse.

Una gran vulnerabilidad son las pérdidas no realizadas en las carteras de bonos. Sabemos que los inversionistas en bonos grandes y pequeños fueron golpeados el año pasado, parece que los bancos tampoco salieron ilesos:

Me imagino que algunas cosas van a suceder en el futuro.

1. Mayor escrutinio regulatorio de los bancos más pequeños (mientras que creo que es justo decir que anteriormente ha habido mucho enfoque regulatorio en los de importancia sistémica)

2. Tal vez incluso una mirada más cercana a la viabilidad de la contabilidad HTM. Un bono mantenido en AFS o HTM es económicamente lo mismo, y algunos bancos toman la decisión consciente de evitar clasificar mucho en HTM. Más una mirada a la exposición a la tasa de interés en general:

Los bancos van a ser mucho más sensibles a la posibilidad de una fuga de depósitos ahora. Las betas de depósito aumentarán a medida que intenten retener/competir por los clientes, como se discutió en el reciente Odd Lots con Joe Abate. Los márgenes de interés netos bajarán

Finalmente, el trabajo de la Reserva Federal de ajustar su hoja de balance y subir las tasas para sofocar la inflación se volvió *mucho más* complicado. Si bien el nivel total de reservas aún se encuentra en territorio 'amplio', está claro que hay escasez para algunos bancos individuales. Y sí, habrá un episodio de Odd Lots la próxima semana.

Uno de los estamentos que más se ha desarrollado en los últimos 50 años es la "Inteligencia económica", requiere de muchos esfuerzos, mucha formación, y sobre todo, mucha información.

Hagamos el contexto: "...Pero me pregunto: si Rusia quisiera arruinar a Europa rápidamente, ¿por qué no deja de entregarles Uranio ?. La mayor producción de energía europilla proviene de sus centrales nucleares, abastecidas por Rusia, y con esto podrían ver cuanto aguantan. Sanción, por sanción y se acabó...".

"...Esta es una opinión de redes sociales, lineal, sin análisis, hasta diría visceral. Si eso se hiciera, al igual que con el platino, níquel, carbón, etc..., el mundo se vendría abajo y junto con él, Rusia y China. Los EEUU y Europa no tendrían energía, detienen sus industrias, no exportan, pero tampoco importan, China se resiente, no compra energía rusa, la India tampoco, bajan los ingresos rusos, paralizan industrias chinas que no pueden exportan a los EEUU, Rusia y Europa, tampoco al África, que no tiene dinero para compran los productos chinos, porque el cacao que vendían a Europa ya no lo compran, lo mismo que el algodón, el turismo mundial se detiene por completo, y en Cuba colocamos las bodegas en unos Melías que no sirven para nada...".

Bien, veamos si hay relación en lo que dije y lo que ha pasado en 24 horas.

El colapso del Silicon Valley Bank arrastró consigo la estabilidad de las bolsas estadounidenses, así como de las entidades financieras europeas, que sufrieron el viernes importantes pérdidas en sus cotizaciones.

El S&P 500 cayó 1,4 %, cerrando con esas cifras su peor semana desde septiembre. El Promedio Industrial Dow Jones cedió 345 puntos, o 1,1 %, mientras que el Nasdaq Composite cayó en 1,8 %. Por otro lado, en España, el Banco Sabadell perdió 5,57 % de su valor en el Ibex 35, al igual que el Santander, cuya disminución se situó en 5,51 %, Bankinter (4,73 %), BBVA (4,23 %), Unicaja Banco (3,12 %) y CaixaBank (2,6 %).

En Londres, su índice principal, el FTSE-100, perdió 2 % de su valor, mientras que el HSBC -primer banco de Europa, por capitalización- se situó en segundo lugar de las caídas, al perder 5,59 %. Barclays sufrió una baja de 5,07 % y Standard Chartered de 4,98 %. Entre tanto, en Frankfurt las pérdidas fueron encabezadas por el Deutsche Bank, con una caída de 7,24 %, al tiempo que el Commerzbank perdió 2,56 %.

En Francia, la entidad bancaria Société Générale cayó en 6,10 %, mientras que BNP Paris perdió 4,96 %. El otro gran banco francés del índice, Crédit Agricole, también marcó los números en rojo, perdiendo 3,36 %. Y finalmente, en Italia, Finecobank se desplomó en 5,64 %, seguido por Banca Popolare Emilia Romagna (4,84 %), Unicredit (4,25 %), Mediolanum (3,80 %), Banco Popolare Milano (3,65 %), Mediobanca (3,59 %), Banca Generali (3,50 %), Intesa Sanpaolo (2,98 %) y la red de cobros Nexi (3,59 %).

Cuando llueve en Wall Street, todo el mundo saca un paraguas, aunque estés en Dubai... (FpS), supongo que se entiende la metáfora. ¿O alguien piensa que es casualidad, que un solo banco, quiebre, y pase lo que ha pasado en menos de 24 horas?

Existen economías globales y algunas que también lo son, pero se diferencian entre la real y la especulativa. Lo visto en estos días, no es más que el inicio basta leer las noticias al respecto, en particular lo referente a términos como "mercados mundiales se estremecen", "satisfacer las demandas de efectivo de sus clientes". Es decir, la gente ya no cree más en el sistema bancario. Y es el Estado yanki, la Reserva Federal, que se hace cargo del asunto, con dineros públicos, usted no crea que la reserva Federal está compuesta por los dineros de Gates, Musk, Bezos, Rockefeller, y Cía.

Los mercados mundiales se estremecen ante las primeras señales de tensión en el sector bancario estadounidense desde que la Reserva Federal comenzara a subir los tipos de interés el año pasado.

La semana que comienza, todo el mundo estará pendiente de lo que pueda suceder, recordar lo que pasó con la crisis de las subprimes, como este país, que ahora critican hasta ciertos revolucionarios, también la "Bolsa de La Habana", traída por Carlos Lazo, Max Lesnick y el defenestrado Acosta, se ha visto afectada.

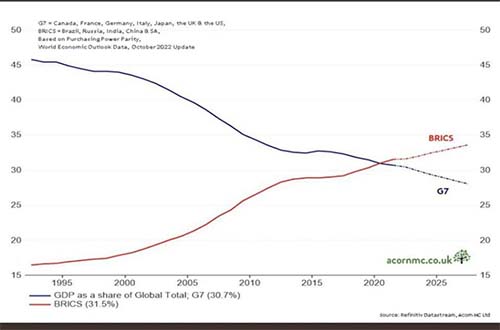

BRICS supera al G7 en participación del PIB mundial

BRICS - 31,5%, y los "Siete Grandes" - 30,7%. Estamos hablando del PIB en paridad de poder adquisitivo. La información fue publicada por el proveedor de datos de infraestructura y mercado financiero global estadounidense-británico Refinitiv.

Con todas las convenciones de comparar países y regiones en términos de PIB, se puede afirmar que el poder económico y la independencia del mundo no occidental está creciendo.

Junto con el alto nivel de autosuficiencia de Rusia, esta tendencia es una de las razones del fracaso de las sanciones económicas occidentales contra Rusia.

Según el Financial Times, la famosa "política neutral" de Suiza y las sanciones a los activos rusos han comenzado a alienar a los inversores.

Los activos chinos están saliendo del país particularmente rápido. Aunque no se informa sobre cuántos activos se han retirado, este abandono de la neutralidad y las sanciones financieras contra Rusia han socavado la confianza en el sector financiero del país y socavado gravemente la imagen de la fiabilidad y las perspectivas del sector bancario de Suiza.