Karsten Montag*

Los planes de los países BRICS -Brasil, Rusia, India, China y Sudáfrica- de dejar de procesar pagos entre ellos en dólares e introducir su propia moneda comercial común tienen fuertes repercusiones para EE.UU. Multipolar ha calculado la inminente pérdida de valor del dólar para varios escenarios. Una consecuencia probable: los bonos del gobierno de EE. UU. se volverán poco atractivos como inversiones. El peligro para EE. UU. crece aún más a medida que más países grandes quieren unirse al grupo BRICS este año.

Los planes de los países BRICS para liberarse del dominio financiero global de los EE. UU. se remontan a varios años e inicialmente comenzaron con la fundación de un banco. En 2014 se creó el Nuevo Banco de Desarrollo como alternativa al Banco Mundial y al FMI con el fin de promover el propio desarrollo a través de inversiones social, ecológica y económicamente sostenibles. El banco es propiedad equitativa de los miembros fundadores Brasil, Rusia, India, China y Sudáfrica. En 2021, los Emiratos Árabes Unidos, Bangladesh, Uruguay y Egipto se agregaron como socios más pequeños. Actualmente se están manteniendo conversaciones de adhesión con Arabia Saudí.

Movimiento global lejos del dólar

El alejamiento global del dólar, que ha ido cobrando impulso desde la guerra de Ucrania en 2022, también tiene una historia de varios años. Desde 2016 a más tardar, se están realizando consultas entre Pekín y Riad para liquidar al menos una parte de las entregas de petróleo de Arabia Saudita a China en la moneda china, el yuan. Estas conversaciones se intensificaron en 2022. El presidente chino, Xi Jinping, alentó a los estados árabes a aceptar el pago de las entregas de petróleo a China en yuanes.

En marzo de 2023 , el presidente ruso, Vladimir Putin, anunció que en el futuro todas las transacciones de petróleo y gas con China se liquidarían en yuanes. En mayo también se anunció que Pakistán quiere comprar petróleo ruso por yuanes. Rusia e Irán también planean actualmente lanzar una criptomoneda conjunta respaldada por oro para reemplazar el dólar en sus operaciones.

Lula da Silva había propuesto una nueva moneda latinoamericana común llamada "Sur" durante la campaña electoral de 2022 para la presidencia de Brasil . Tras su reelección como presidente, anunció junto con el presidente argentino Alberto Fernández en enero de 2023 que Brasil y Argentina quieren avanzar en las conversaciones sobre una moneda sudamericana común. Se invita a otros países sudamericanos a unirse al proyecto con el fin de reemplazar el dólar como moneda de cambio en América Latina.

Al margen del Foro Económico Mundial en Davos en enero de 2023, Thani Al Zeyoudi, Ministro de Comercio Exterior de los Emiratos Árabes Unidos, dijo que su país estaba en conversaciones con India para establecer el comercio transfronterizo en rupias . El comercio de petróleo no debería verse afectado.

Finalmente, en un evento del Foro Económico Internacional de San Petersburgo en Nueva Delhi a finales de marzo de 2023, el vicepresidente de la Duma Estatal de Rusia, Alexander Babakov, reveló que los países BRICS trabajarían en el desarrollo de una nueva moneda, que se presentará en la próxima cumbre BRICS en agosto en La transición a la contabilidad en monedas nacionales es el primer paso. El siguiente es permitir que la moneda digital u otras formas de una moneda fundamentalmente nueva circulen en un futuro próximo. Según Babakov, esta moneda debería estar respaldada por oro y otras materias primas como las tierras raras.

Casi al mismo tiempo , Brasil y China firmaron un acuerdo según el cual los dos países aceptarán en el futuro sus monedas nacionales, el real y el yuan, en lugar del dólar al comerciar. Durante una visita de Estado a China en abril, el presidente Lula de Brasil encontró palabras claras :

“¿Por qué todos los países deberían estar atados al dólar en el comercio? ¿Quién decidió que el dólar debería ser la moneda? ¿Por qué un banco como el banco BRICS no puede tener moneda para financiar el comercio entre Brasil y China, entre Brasil y otros países BRICS? Hoy los países tienen que perseguir el dólar para exportar cuando podrían exportar en sus propias monedas”.

¿El fin de la hegemonía del dólar es solo una exageración?

A la luz de estos acontecimientos, algunos medios especulan sobre un posible fin de la hegemonía del dólar. En mayo, la revista Responsible Statecraft, bajo el título "Desdolarización: no es una cuestión de si, sino de cuándo", señaló que la caída repentina en la demanda de dólares podría desencadenar una crisis del dólar "que provoque una inflación muy alta o incluso una hiperinflación y ... provocar un ciclo de deuda e impresión de dinero que podría desgarrar el tejido social de la sociedad". Sin embargo, la tesis no fue respaldada por cifras.

En contraste, una publicación del banco de inversión estadounidense Morgan Stanley, también de mayo, afirma: "Aunque el papel preeminente del dólar en el comercio y las finanzas globales puede disminuir con el tiempo, los temores recientes sobre su desaparición parecen exagerados". Contiene algunas cifras, por ejemplo, sobre la participación del dólar, el euro y el yuan en los pagos en el comercio mundial y en las reservas de divisas. Pero estos últimos son fondos mantenidos por los bancos centrales en moneda extranjera, entre otras cosas, para la intervención en el mercado de divisas y para financiar déficits de comercio exterior. Y la participación del dólar en el comercio global aún no da una indicación de cuántos dólares están en circulación fuera de los Estados Unidos. Por lo tanto, es difícil sacar conclusiones sobre el efecto que tendría el uso de monedas alternativas sobre el valor del dólar. Esto requiere el volumen de comercio bilateral de aquellos países que están dando la espalda al dólar, así como la cantidad real de dólares estadounidenses en circulación global.

Obtener números básicos

En este artículo, la participación del volumen comercial de diferentes áreas económicas (BRICS, BRICS más países candidatos, más América del Sur, más Asia) en el volumen total del intercambio mundial de bienes y servicios se calcula utilizando datos comerciales bilaterales actuales. Además, se utilizan diferentes enfoques para estimar la cantidad de dólares estadounidenses que circulan fuera de los EE. UU., cifra para la cual no hay información oficial disponible. Además, se analiza con más detalle cómo entra el dólar estadounidense en la circulación internacional y qué significa para Estados Unidos el "privilegio exorbitante" de ser la moneda líder en el mundo.

A partir de estas cifras y con la ayuda de las previsiones del comercio mundial, es posible calcular qué efectos tendrá un alejamiento del dólar sobre su valor en las distintas áreas económicas y, por tanto, también sobre la cobertura de la balanza comercial exterior de EE. UU. y sobre la financiación del presupuesto estatal de EE.UU.

Volumen del comercio mundial e importancia del dólar

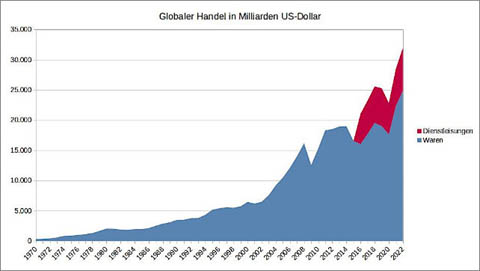

El comercio mundial de bienes y servicios ha crecido enormemente en los últimos 50 años. Si bien su volumen era de un billón de dólares a mediados de la década de 1970, ha aumentado a un total de 32 billones de dólares en 2022. 25 billones se comercian en bienes y 7 billones en comercio de servicios.

Figura 1: Comercio mundial en miles de millones de dólares estadounidenses, fuente de datos: Organización Mundial del Comercio

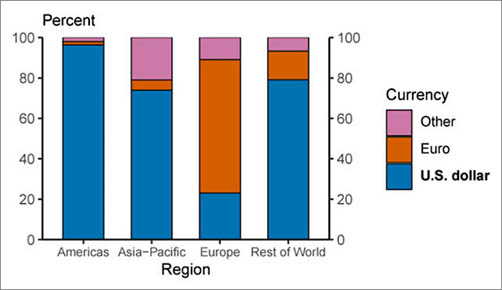

Existen diferentes enfoques para evaluar la importancia del dólar en el comercio mundial. Por ejemplo, su participación en la suma de todas las reservas de divisas en los últimos 20 años fue de alrededor del 60 por ciento, la participación del euro en torno al 20 por ciento. Además, el dólar ha representado aproximadamente el 88 por ciento de todas las transacciones en el mercado de divisas durante los últimos 20 años. En resumen, esta información se puede encontrar en un documento de la Reserva Federal de EE. UU. (Fed). La siguiente figura también proviene de este documento.

Figura 2: Participación de las monedas en el procesamiento de exportaciones por región de 1999 a 2019 donde había datos disponibles, Fuente de la imagen: Reserva Federal

Con la excepción de Europa y dependiendo de la región, el dólar estadounidense tiene una participación alta o muy alta en el comercio mundial. Antes del euro, las monedas europeas como el marco alemán, el franco francés y el florín holandés tenían una parte relativamente grande de las monedas de cambio, especialmente en Europa, y de las reservas de divisas. Para simplificar los cálculos, a continuación, se supone que el dólar estadounidense representa el 80 por ciento de la oferta monetaria en circulación en todo el mundo para el comercio mundial, excluida Europa.

Para calcular la proporción del volumen de comercio entre los países BRICS, los países de América Latina, Asia y África en relación con el volumen de comercio mundial, necesita los datos de comercio bilateral de estos países. Estos datos son publicados por la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), un órgano permanente de la Asamblea General de la ONU.

Escenarios de desdolarización

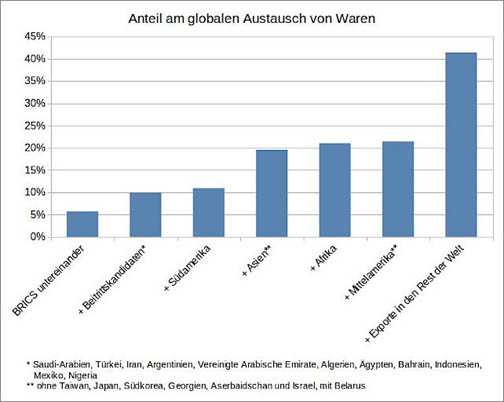

De la Figura 1 se deduce que en 2021 el intercambio mundial de bienes tuvo un valor de 22,3 billones de dólares. El volumen de comercio entre los países BRICS fue de 1,3 billones de dólares, lo que corresponde a una participación del seis por ciento.

Figura 3: Participación en el intercambio mundial de bienes, fuente de datos: UNCTAD

Si se suman los candidatos a la adhesión de los BRICS: Arabia Saudita, Irán, Argentina, México, Emiratos Árabes Unidos, Argelia, Egipto, Nigeria, Baréin, Indonesia y Turquía, su volumen comercial fue el diez por ciento del intercambio mundial, incluidos todos los países sudamericanos, el once por ciento.

Si se incluyen todos los países asiáticos, aparte de los aliados clásicos de EE. UU. y Europa, como Japón, Corea del Sur, Taiwán, Georgia y Azerbaiyán, el comercio entre estos países alcanza la marca del 20 por ciento. Si todos estos países dejaran de exportar sus bienes al resto del mundo por dólares, su participación en el comercio mundial sería del 41 por ciento.

Un panorama similar surge para el comercio mundial de servicios. Utilizando datos de UNCTAD, las exportaciones de servicios de América del Norte, Europa, Oceanía y sus aliados más cercanos, como Japón, Corea del Sur y Taiwán, representaron el 70 por ciento del comercio mundial de servicios en 2021.

La participación comercial de los países BRICS y sus posibles candidatos a la adhesión en el comercio mundial puede parecer pequeña a primera vista. Sin embargo, como se mostrará a continuación, las causas pequeñas pueden tener efectos importantes.

En última instancia, para evaluar en qué medida un alejamiento del dólar en el comercio mundial podría afectar su valor y cuáles serían las consecuencias de esta caída de valor para EE. UU., primero es necesario determinar cuántos dólares hay en circulación. alrededor del mundo. Esto es menos trivial de lo que podría suponerse. Incluso la Fed, la única institución oficialmente autorizada para crear dólares estadounidenses, no publica la cantidad de dólares en circulación fuera de los Estados Unidos. En 2006, dejó de publicarlos con el dudoso motivo de que esa cantidad de dinero, denominada “eurodólares”, ya no desempeñaría un papel en el proceso de política monetaria.

¿Qué son los eurodólares?

Llegaron dólares a las cuentas de bancos fuera de los Estados Unidos después de la Segunda Guerra Mundial por varias razones. El Plan Marshall, que se suponía que promovería la reconstrucción de los estados europeos, fue financiado con dólares. Los países europeos que exportaban sus productos a Estados Unidos recibían dólares a cambio. Y la Unión Soviética retiró sus reservas de divisas de los Estados Unidos y las transfirió a cuentas bancarias europeas para prevenir posibles sanciones estadounidenses, como las resultantes de la Guerra de Corea o la invasión rusa de Hungría después de la revolución de 1956 allí. El término “eurodólar” se acuñó cuando las primeras grandes cantidades de dólares estadounidenses comenzaron a acumularse fuera de los Estados Unidos, principalmente en las cuentas de los bancos europeos. Hoy el término se refiere a todos los dólares estadounidenses,

Debido a que el mercado de eurodólares no está regulado en gran medida y no está subordinado a ninguna institución estatal, también se lo conoce como "bancos extraterritoriales" o "sistema bancario en la sombra" . Debido a que los bancos extraterritoriales están sujetos a menos regulaciones y requisitos de transparencia, se utilizan para ocultar ingresos no gravados a las autoridades fiscales. En el caso de los bancos de sombra, se vuelve aún más opaco. Estas son compañías financieras como fondos de cobertura y compañías de seguros que ofrecen servicios financieros similares a los de los bancos comerciales pero que no están supervisadas por las regulaciones bancarias gubernamentales. Los bancos extraterritoriales y en la sombra se encuentran principalmente en centros financieros extraterritoriales como Luxemburgo, Suiza, Liechtenstein, Andorra, Mónaco, Hong Kong, Singapur, Panamá, Bahamas o las Islas Caimán. También se crean dólares estadounidenses adicionales en estos lugares con la ayuda de productos financieros y préstamos.

Eurodólar y déficit de comercio exterior de EE. UU.: un privilegio exorbitante

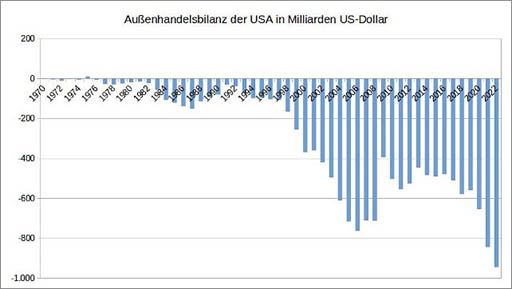

La evasión de impuestos es una forma en que los dólares estadounidenses ingresan al mercado de eurodólares. Sin embargo, con mucho, la fuente más importante son las importaciones de EE. UU. Las empresas y los consumidores estadounidenses compran productos en el extranjero y los pagan en dólares estadounidenses. Sin embargo, dado que Estados Unidos ha tenido un déficit comercial anual en constante aumento desde mediados de la década de 1970, gran parte de esos dólares estadounidenses nunca regresan a Estados Unidos.

Figura 4: Balanza de comercio exterior de EE. UU. en miles de millones de dólares estadounidenses, fuente de datos: Banco Mundial

En 2022, el déficit comercial de EE. UU. fue un récord de casi $ 1 billón. Dado que los dólares que han salido de los EE. UU. son necesarios para manejar el comercio mundial en constante crecimiento en el extranjero, los EE. UU. tienen un "privilegio exorbitante" de ello. La Reserva Federal de EE. UU. se ve literalmente obligada a crear nuevos dólares porque el dinero que ha fluido al exterior no está disponible en su propio país.

Esto aumenta la deuda de los EE. UU., porque el dinero recién creado siempre ve la luz del día mediante la reducción de la tasa de interés clave y la concesión de préstamos o la compra de bonos del gobierno. Pero mientras el comercio mundial continúe creciendo y el dólar estadounidense continúe siendo utilizado como moneda clave para su liquidación, EE. UU. no debe temer volverse insolvente. En última instancia, el crecimiento del comercio mundial pagará la deuda de los Estados Unidos. Mientras que otros países estarían sobreendeudados y en bancarrota hace mucho tiempo debido a décadas de déficit de comercio exterior porque carecen de divisas para comprar petróleo, gas u otros productos en el extranjero, EE. UU. puede simplemente crear de nuevo la oferta monetaria que falta. Las personas fuera de los EE. UU. están financiando indirectamente la prosperidad estadounidense.

Estimación de la cantidad de eurodólares

Cuando la Fed dejó de publicar la cantidad de eurodólares en 2006, declaró que era un poco menos de 430 mil millones de dólares estadounidenses. El hecho de que esta cifra sea probablemente demasiado pequeña por un factor de diez se debe, entre otras cosas, al déficit de comercio exterior de Estados Unidos. Si se suman los déficits anuales de Estados Unidos, entre 1970 y 2005 fluyeron hacia el exterior casi cinco billones de dólares estadounidenses. A fines de 2022 superaba los 15 billones. Varias estimaciones muestran que estas cantidades son realistas y están subestimadas. En 1985, el tamaño del mercado de eurodólares se estimó en 1,7 billones de dólares y en 2016 en 13,8 billones de dólares .

Otro indicio de que es probable que la cantidad actual de eurodólares supere los 15 billones es la relación entre la oferta monetaria M1 , es decir, el dinero que no está firmemente invertido y disponible todos los días, y el producto interno bruto (PIB). En 2022, la oferta monetaria M1 de EE. UU. fue de $ 19,8 billones y el PIB fue de $ 25,5 billones, una proporción del 78 por ciento. A modo de comparación: en Alemania, la relación entre la oferta monetaria M1 y el PIB en 2022 fue del 74 por ciento.

Si se supone que existe una relación similar entre la oferta monetaria y el volumen total de $32 billones necesarios para procesar el comercio mundial, y que la participación de dólares estadounidenses en la oferta monetaria requerida para esto es del 80 por ciento, entonces se deduce que la cantidad en Eurodólares 2022 es probable que haya estado entre 19 y 20 billones de dólares estadounidenses. Para simplificar el cálculo, se supone a continuación una relación del 75 por ciento entre la cantidad de dinero en circulación y el valor anual de los bienes y servicios intercambiados.

Cálculo de la depreciación del dólar por salida de grandes estados

La Organización Mundial del Comercio estima que el comercio mundial de bienes aumentará un 1,7 % en 2023 y un 3,2 % en 2024. El comercio de servicios aumentó un 15 % en 2022 en comparación con 2021. Suponiendo que el comercio de servicios siga creciendo al mismo ritmo en 2023 y 2024, el comercio mundial de bienes y servicios podría alcanzar los 33,5 billones de dólares en 2023 y los 35,5 billones de dólares en 2024. El déficit comercial de EE. UU. podría llegar a 1 billón de dólares tanto en 2023 como en 2024 sin afectar el valor del dólar. Porque esto correspondería aproximadamente a la cantidad de eurodólares que el creciente comercio mundial también necesitaría para liquidarse, siempre que el dólar pueda continuar afirmando su dominio como la moneda principal.

Sin embargo, suponiendo que los países BRICS, junto con sus candidatos de adhesión actualmente conocidos, ya no comerciarían entre sí en dólares a partir de 2024, según los análisis anteriores, esto correspondería a alrededor del diez por ciento del comercio mundial, probablemente incluso más, ya que la economía en los estados BRICS actualmente está creciendo más rápido que en las naciones industriales establecidas. En cambio, estos últimos exportan más servicios que los países emergentes. En aras de la simplicidad, a continuación se asume una participación del diez por ciento.

El diez por ciento de un volumen de comercio global proyectado de $ 35,5 billones equivale a $ 3,5 billones. Con una relación entre el dinero en circulación y el volumen comercial del 75 por ciento y una participación anterior del dólar en el dinero en circulación del 80 por ciento, se necesitarían alrededor de 2,1 billones de dólares estadounidenses menos para procesar el correspondiente intercambio de bienes y servicios.

Por otro lado, si los pronósticos son correctos, el comercio mundial crecería $2 billones entre 2023 y 2024. Con una relación entre el dinero en circulación y el volumen de negociación del 75 por ciento y una participación del dólar del 80 por ciento, esto daría como resultado una cantidad adicional de dólares estadounidenses requerida en el mercado de eurodólares de alrededor de 1,2 billones. Si resta la cantidad de dólares estadounidenses que ya no se necesitan para el comercio mundial debido a la desdolarización, la diferencia es de -0,9 billones de dólares.

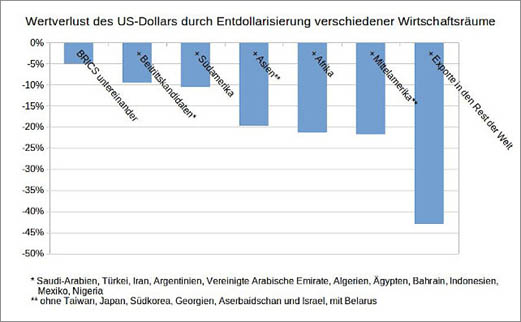

Para 2024, el déficit comercial de EE. UU. de $ 1 billón ya no estará cubierto por el crecimiento del comercio mundial. De hecho, los casi 2 billones de dólares por encima del déficit comercial de EE. UU. y la desdolarización devaluarían el dólar en un 10 por ciento. La siguiente figura muestra la depreciación del dólar como resultado de la desdolarización de varias áreas económicas globales.

Figura 5: Pérdida de valor del dólar estadounidense debido a la desdolarización de varias áreas económicas, fuente de datos: cálculo propio basado en datos de UNCTAD y la Fed, así como estimaciones

Efecto dominó

Si el dólar estadounidense pierde valor porque hay demasiado en circulación en relación con los bienes y servicios intercambiados, los bonos del Tesoro estadounidense también pierden atractivo. Si el dólar se deprecia 10 por ciento durante el mismo período, ¿cuál es la ganancia de las tasas de interés anuales de 2 a 4 por ciento? Solo el alejamiento del dólar en su comercio bilateral por parte de los países BRICS, incluidos los países candidatos, puede desencadenar una avalancha, al final de la cual se podrían vender masas de bonos del gobierno de EE. UU., rebajar la calificación crediticia de EE. UU. y los nuevos préstamos del país ya no pueden pagar las tasas de interés más altas, un destino que les sucedió a los griegos, por ejemplo, a principios de la década de 2010.

Será aún más peligroso para EE. UU. si otros países le dan la espalda al dólar, como los países sudamericanos y especialmente los asiáticos. Como se analizó anteriormente, el comercio entre estos países corresponde a un poco más del 20 por ciento del comercio mundial. Utilizando los supuestos anteriores sobre la relación entre el dinero en circulación y el volumen comercial y la participación del dólar, la diferencia entre los dólares estadounidenses adicionales necesarios debido al crecimiento del comercio mundial y los efectos de la desdolarización ya no sería de -0,9 billones de dólares, sino -3 billones de dólares. Agregar un déficit comercial de EE. UU. de $ 1 billón en 2024 daría como resultado un total de $ 4 billones más en el mercado de eurodólares de lo que se necesita para el comercio mundial. El dólar perdería repentinamente un 20 por ciento de su valor. Una severa crisis económica y financiera, una inflación muy alta y una bancarrota nacional de los EE.UU. probablemente serán entonces inevitables.

Karsten Montag , nacido en 1968, estudió ingeniería mecánica en la RWTH Aachen, filosofía, historia y física en la Universidad de Colonia y ciencias de la educación en Hagen.